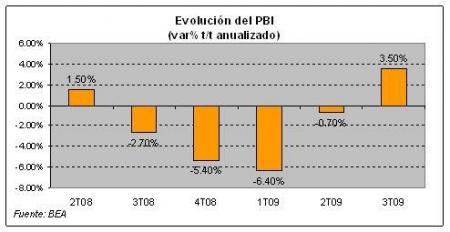

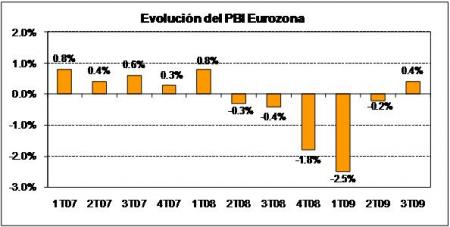

De acuerdo a información remitida por Eurostat [1] el viernes 13 último, los países que conforman la Eurozona [2] crecieron en 0.4% en el tercer trimestre de 2009, respecto al trimestre anterior. Sin embargo, el crecimiento anualizado del PBI todavía se mantiene en terreno negativo (-4.1%).

Aún cuando el dato señala el fin de cinco trimestres de resultados negativos y con ello la salida oficial de la recesión, todavía se observa resultados mixtos en las principales economías de la región que no permiten afirmar el regreso definitivo a resultados positivos de la Eurozona. Los principales impulsores en este resultado fueron Alemania, Francia e Italia, que representan las economías más fuertes de la región, con incrementos de 0.7%, 0.3% y 0.6% en el tercer trimestre, respectivamente. Sin embargo, otros países de la región mantienen todavía signos de contracción económica, tales como España (-0.3%) y Grecia (-0.3%).

En suma, tras el fuerte retroceso de la actividad económica durante el 4T08 (-1.8%) y 1T09 (-2.5%), y la leve recuperación en el 2T09 (-0.2%), el resultado del 3T09 confirma la recuperación de la región y coincide con la aparición de señales de normalización de los mercados financieros y con una mejora de los indicadores de con fianza. Sin embargo, la incertidumbre continúa siendo elevada a causa de los altos niveles de desempleo que muestra la Eurozona (9.7%) reafirmando con ello que no son la Eurozona ni Estados Unidos las economías que lideran el proceso de recuperación económica global, sino las economías asiáticas, China e India, con tasas de crecimiento cercanas al 6%.

[1] Oficina estadística de la Comunidad Europea

[2] Bélgica, Alemania, Irlanda, Grecia, España, Francia, Italia, Chipre, Luxemburgo, Malta, Holanda, Austria, Portugal, Eslovenia, Eslovaquia y Finlandia Leer más »