¿Qué normas regulan la devolución de dinero a los trabajadores que contribuyeron al FONAVI?

Muchos Fonavistas se quejan porque pese a haber presentado toda la documentación necesaria (formularios llenos, historiales, documentos que avalan los pagos, etc) les sigue saliendo este aviso. De toda la normativa revisada, no hay un órgano ante el cual quejarse por este proceder de la Comisión Ad Hoc.

Descarga de Formularios de Inscripción y registro de Información de Periodos aportados al FONAVI: Aquí

2. Decreto Supremo Nº 006-2012-EF – Aprueban Reglamento de la Ley Nº 29625, Ley de devolución de dinero del FONAVI a los trabajadores que contribuyeron al mismo

3. Sentencia del Tribunal Constitucional N° 0012-2014-PI/TC : Caso FONAVI 2014 – Demanda de inconstitucionalidad contra la Septuagésima Segunda Disposición Complementaria Final de la Ley 30114, de Presupuesto del Sector Público

4. AUTO 3 ACLARACIÓN STC N° 0012-2014-PI/TC

5. AUTO 4 ACLARACIÓN STC N° 0012-2014-PI/TC

8. RESOLUCIÓN ADMINISTRATIVA Nº 001-2015/CAH-Ley Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Primer Grupo de Pago (Emitida por la COMISIÓN AD HOC CREADA POR LA LEY Nº 29625) – Publicada 11 Enero 2015

9. RESOLUCIÓN ADMINISTRATIVA Nº 01293-2015/CAH-LEY Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Segundo Grupo de Pago (Emitida por la COMISIÓN AD HOC CREADA POR LA LEY Nº 29625) – Publicada 3 Mayo 2015

10. RESOLUCIÓN ADMINISTRATIVA Nº 02059-2015/CAH-LEY Nº 29625 – Aprueban el Padrón Nacional de Fonavistas Beneficiarios – Tercer Grupo de Pago (Emitida por la COMISIÓN AD HOC CREADA POR LA LEY Nº 29625) – Publicada 19 Junio 2015

11. RESOLUCIÓN ADMINISTRATIVA Nº 02508-2015/CAH-Ley Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Cuarto Grupo de Pago (Emitida por la COMISIÓN AD HOC CREADA POR LA LEY Nº 29625) – Publicada 25 Octubre 2015

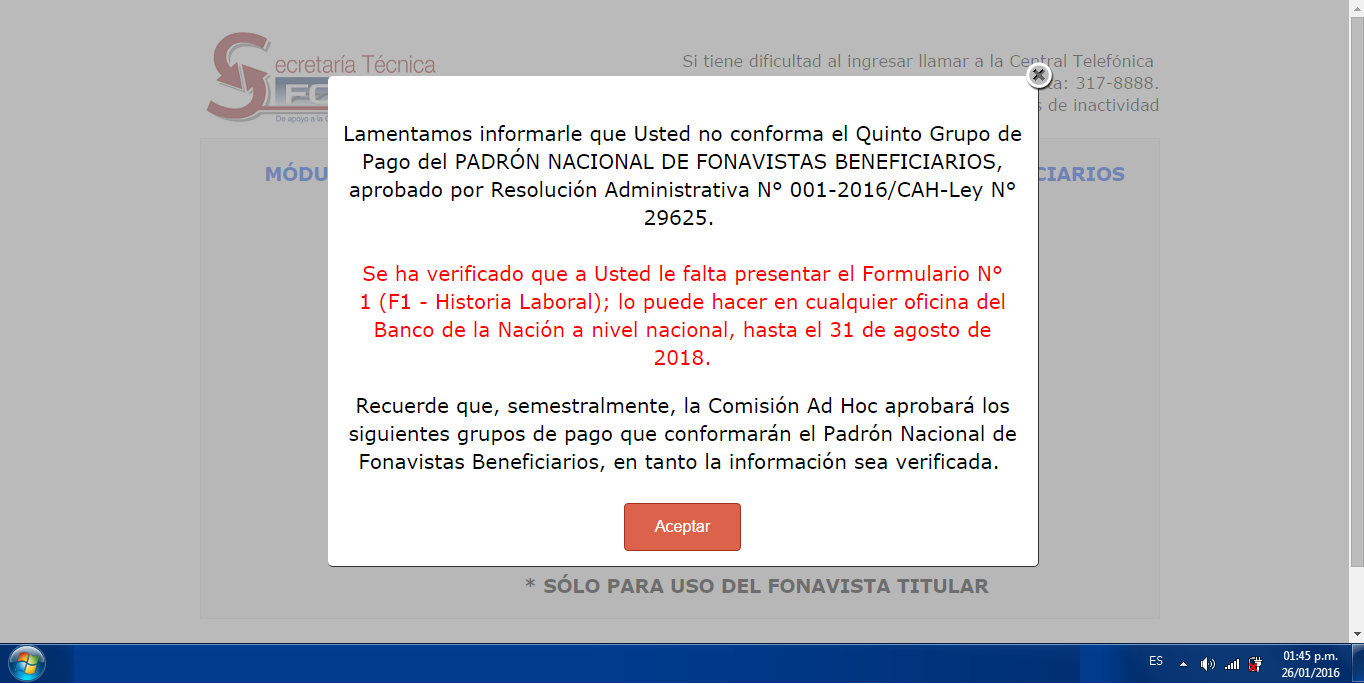

12. RESOLUCIÓN ADMINISTRATIVA Nº 001-2016/CAH-Ley Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Quinto Grupo de Pago (Emitida por la COMISIÓN AD HOC CREADA POR LA LEY Nº 29625) – Publicado 14 Enero 2016

13. RESOLUCIÓN ADMINISTRATIVA Nº 0313-2016/CAH-Ley Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Sexto Grupo de Pago – Publicado 24 Abril 2016

14. RESOLUCIÓN ADMINISTRATIVA Nº 1110-2016/CAH-Ley Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Séptimo grupo de Pago – Publicado 17 Julio 2016

15. RESOLUCIÓN ADMINISTRATIVA Nº 1111-2016/CAH-LEY Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Octavo Grupo de Pago – Publicado 23 Octubre 2016

16. RESOLUCIÓN ADMINISTRATIVA Nº 0001-2017/CAH-LEY Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Noveno Grupo de Pago – Publicado 22 Enero 2017

17. RESOLUCIÓN ADMINISTRATIVA Nº 0207-2017/CAH-LEY Nº 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Décimo Grupo de Pago – Publicado 30 Abril 2017

18. RESOLUCIÓN ADMINISTRATIVA N° 02235-2017/CAH-LEY N° 29625 – Resolución Administrativa que aprueba el Padrón Nacional de Fonavistas Beneficiarios – Undécimo Grupo de Pago – Publicado 16 Julio 2013

{kind=link}