Lo mínimo que debemos saber para presentar la declaración anual del Impuesto a la Renta 2019

La presentación solo puede realizarse a través de Sunat Virtual y el pago deberá ser realizado mediante débito en cuenta o mediante tarjeta de débito o crédito.

La Sunat ha precisado los parámetros para que las personas jurídicas y las personas naturales presenten la Declaración Jurada Anual del Impuesto a la Renta 2019.

Además, la Resolución de Superintendencia N° 271-2019/SUNAT aprobó la regulación respecto a quienes están obligados a presentarla, los formularios y los cronogramas de vencimiento, entre otros temas.

Según Indira Navarro, socia y jefa del Área Tributaria del Estudio Torres y Torres Lara & Asociados Abogados, en el caso de las personas jurídicas la presentación de la declaración jurada se realizará mediante Formulario Virtual N° 710 Renta Anual -Completo-, si es que los ingresos netos superan las 1,700 UITs (S/ 7’140,000).

También deberán utilizar este formulario si gozan de beneficio tributario o gozan de estabilidad tributaria o están obligadas a presentar balance de comprobación.

Se incluye, además, si presenta Reporte Local, Reporte Maestro y/o Reporte País por País o hayan intervenido como adquirente en una reorganización de sociedades o deduzcan gastos de vehículos asignados a dirección o se trate de un contrato de colaboración con contabilidad independiente, entre otros supuestos.

Por otro lado, podrá utilizarse el Formulario Virtual N° 710 Renta Anual -Simplificado-, cuando se trate de contribuyentes que no se encuentren en ninguno de los supuestos indicados.

Ambos formularios se encuentran disponibles actualmente. Excepcionalmente, se permite el uso del PDT N° 710 en situaciones no imputables a los contribuyentes, las que no han sido aún definidas claramente por la Sunat.

En el caso de las personas naturales, la declaración jurada se efectuará mediante el Formulario Virtual N° 709 – Renta Anual – Persona Natural (disponible desde el 17.02.2020) y deberá ser presentada si determinan un saldo a favor de Sunat, o si arrastran saldo a favor del contribuyente.

También si atribuyen gastos por arrendamiento y/o subarrendamiento a su cónyuge o concubino; o, en el caso de una persona natural que percibe exclusivamente rentas de quinta categoría, cuando determine un saldo a su favor por la deducción de gastos de arrendamiento y/o subarrendamiento de inmuebles.

Cabe resaltar que la presentación solo puede realizarse a través de Sunat Virtual y el pago deberá ser realizado mediante débito en cuenta o mediante tarjeta de débito o crédito.

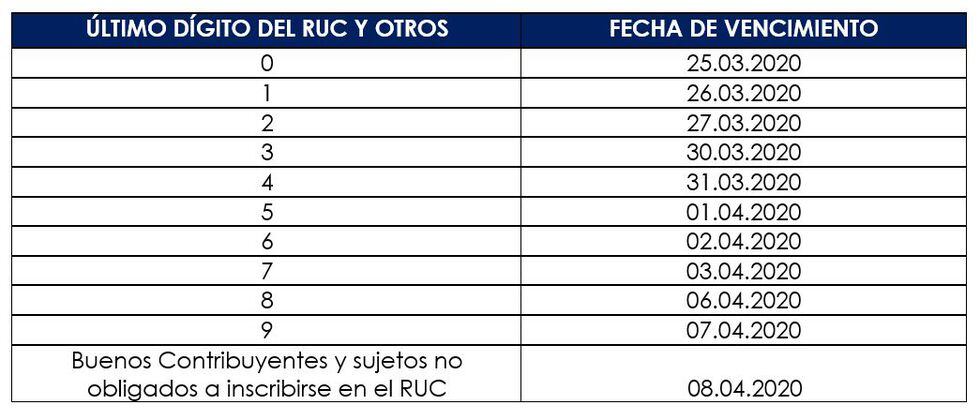

Las fechas de vencimiento máximo son las siguientes:

Fuente: Diario Gestión del 08 de enero de 2020