Casinos y tragamonedas pagarán IGV e ISC. ¿Qué más dicen las facultades?

La norma fue publicada este jueves en el diario oficial El Peruano. Las apuestas online también estarán afectas a dichos impuestos.

De acuerdo a la Ley que le otorga facultades al Ejecutivo para legislar por 60 días en materia de gestión económica y competitividad –entre otras–, los juegos de casino, máquinas de tragamonedas y apuestas online estarán afectas al Impuesto General a las Ventas (IGV) y al Impuesto Selectivo al Consumo (ISC).

Sin embargo, la norma, promulgada ayer en el diario oficial El Peruano, no especifica los montos de los mencionados impuestos.

Actualmente los casinos y los tragamonedas pagan la misma tasa del Impuesto a la Renta (IR) que el régimen general y dos impuestos más. Por eso es que -más allá de la inafectación del IGV- el pago del ISC tendría que manejarse con mucho cuidado, pues es probable que al final la carga del sector (todos los impuestos que soporta incluyendo el nuevo ISC) resulte confiscatoria y en consecuencia, inconstitucional, explica Dante Sanguinetti, abogado tributarista del Estudio Philippi Prietocarrizosa Ferrero DU & Uría.

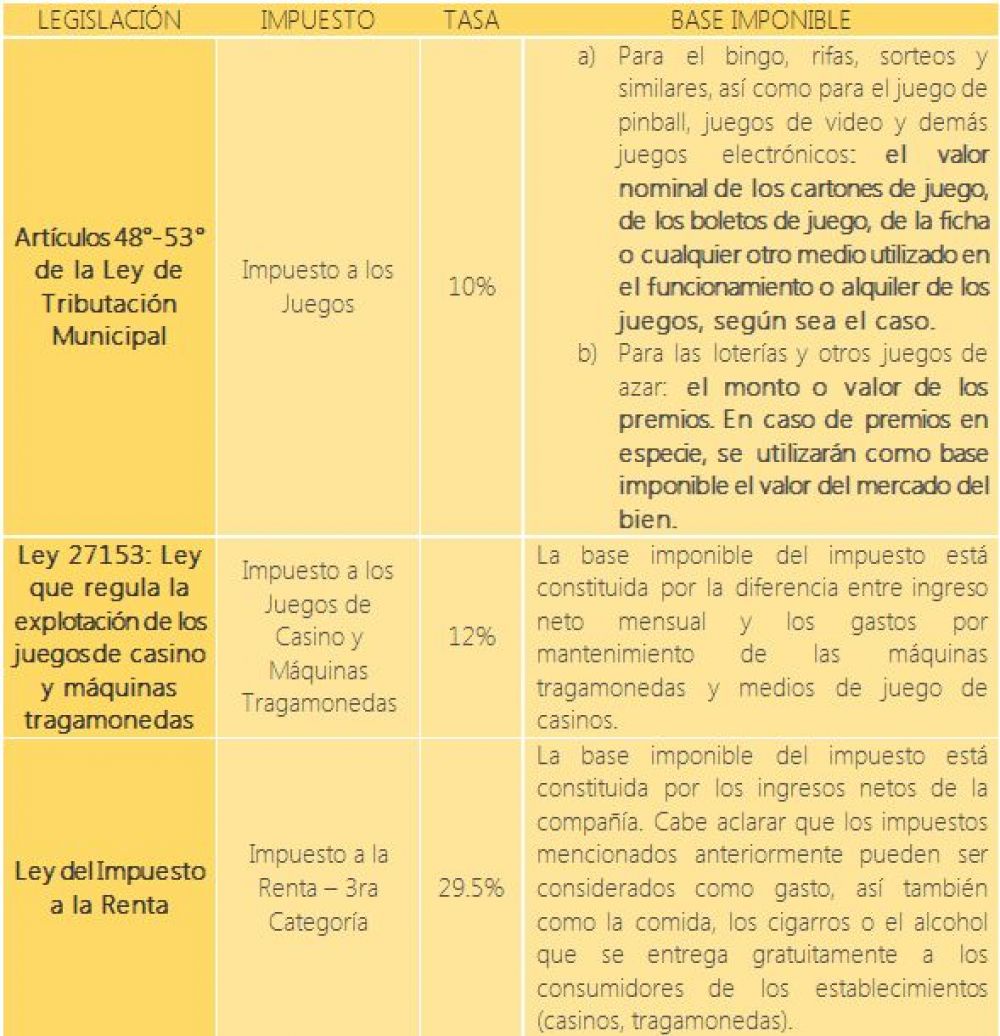

Cargas tributarias que a la fecha soportan las empresas de juegos y casinos:

Uno tiene que ver cuantos tributos afectan a una industria. Imagínate que el Estado, mediante distintos impuestos, se lleve el 50% o 60% de la utilidad de un negocio. De alguna manera, te estaría confiscando el patrimonio a través del pago de impuestos y eso es inconstitucional”, detalla el especialista.

Por otro lado, el Ejecutivo busca simplificar regulación y demás aspectos referentes a la cobertura y acceso a los regímenes especiales de devolución del IGV orientados a promover y agilizar la inversión en el país, sin que ello implique la creación de nuevos regímenes especiales de devolución.

IMPUESTO A LA RENTA

La norma también podría variar la subcapitalización de las empresas.

Actualmente, los intereses que genera cualquier préstamo pueden ser deducidos del IR. Pero cuando el préstamo proviene de una empresa vinculada económicamente a la que la recibe el financiamiento, se aplica una restricción al deducible.

“Los intereses que se generen por un préstamo que sea mayor a tres veces tu patrimonio, no pueden ser deducidos. Lo que la norma indicaría es que esa restricción no sólo se aplicará cuando el préstamo provenga de una empresa vinculada económicamente, sino también cuando el crédito provenga de cualquier tercero. Esto podría aplicarse [a préstamos que provengan del] sistema financiero”, detalla Sanguinetti.

Asimismo, en el marco de las facultades, el Ejecutivo podrá modificar la Ley de IR respecto a las tasas para los servicios que hayan sido prestados parte en el país y parte en el extranjero.

Además, podrá también cambiar las normas sobre precios de transferencia, la venta indirecta de acciones, los criterios para determinar cuándo una entidad constituida en el exterior va a ser contribuyente del impuesto a la renta, entre otras.

La norma resalta, además, que no se incrementará la tasa del IR empresarial de los contribuyentes domiciliados en el Perú y que no se modificará la tasa máxima y el tramo inafecto del IR que grava las rentas de trabajo de los contribuyentes domiciliados, ni el tratamiento tributario de las micro y pequeñas empresas (Mype).

Asimismo, se establece el mejoramiento tributario para el Fideicomiso de Titulización para Inversión en Renta de Bienes Raíces (FIBRA) y al Fondo de Inversión en Renta de Bienes Inmuebles (FIRBI), y para la transferencia de facturas negociables.

Por otro lado, la ley crea un producto previsional no obligatorio, inafecto del IR de las personas naturales y de la contribución al Seguro Social de Salud (EsSalud) para los afiliados que retiraron los fondos de sus cuentas individuales, sin que ello implique modificar las normas que permiten el retiro de hasta el 95,5% de los fondos.

GESTIÓN ECONÓMICA Y COMPETITIVIDAD

El Ejecutivo cambiará también los parámetros de las bandas de precios de los productos afectos al Fondo para la Estabilización de Precios de Combustibles (FEPC) derivados del petróleo.

Esto, con el objeto de otorgar una mayor frecuencia y magnitud de actualización, permitir la realización de futuros cambios de los parámetros mediante decreto supremo y establecer una fuente de financiamiento complementaria que permita fortalecer y hacer sostenible el fondo.

El Fondo de Promoción a la Inversión Pública y Local (Foniprel) también está en la mira el Ejecutivo, que lo rediseñará para integrarlo a la Inclusión Económica en Zonas Rurales (Fonie).

Además, se incluirá en Ley que Aprueba las Normas de Promoción del Sector Agrario, a las actividades acuícolas y de manejo y aprovechamiento forestal y de fauna silvestre.

MODERNIZACIÓN DEL ESTADO

El Ejecutivo podrá también, durante 60 días, fortalecer y modernizar el Sistema Administrativo de Gestión de Recursos Humanos, desarrollando el marco normativo para la implementación de la Planilla Única de Pago del Sector Público. También establecerá disposiciones para la negociación colectiva en el Sector Público.

Además, se incorporarán las modalidades formativas de servicios en las entidades de la Administración Pública, sin que ello altere normas de contratación de personal en el Sector Público.

NORMA ANTIELUSIVA

La ley que otorga facultades al Ejecutivo hace alusión a la norma antielusiva -conocida también como norma 16-. Aunque se encuentra suspendida desde el 2014 porque el Gobierno buscaba realizarle mejoras, El Comercio pudo conocer que sería puesta en vigencia en el corto plazo.

De suceder esto, explica Sanguinetti, la ley aprobada el jueves modificaría el código tributario para que cuando se aplique la norma antielusiva, también se impongan sanciones.

“No sólo te van a castigar porque tu estructura es antielusiva –gravandote el impuesto que dejaste de pagar- , sino que te van a aplicar una sanción […] Sin embargo, la norma no especifica el monto.

MÁS DATOS

La ley:

- Promueve y regula el uso generalizado de comprobantes de pago electrónicos.

- Busca evitar la doble imposición internacional y modificar el tratamiento del secreto bancario para fines internos sobre la información financiera.

- Regulará el periodo vacacional, de acuerdo a las necesidades del trabajador y del empleador.

- Busca la simplificación de los regímenes de devolución anticipada del IGV.

Fuente: Diario El Comercio del 20 de julio de 2018.