Control electrónico de cumplimiento de obligaciones tributarias que efectuará SUNAT vinculado con el IGV.

Sunat ahora sí tendrá acceso al secreto bancario a través de las facultades delegadas

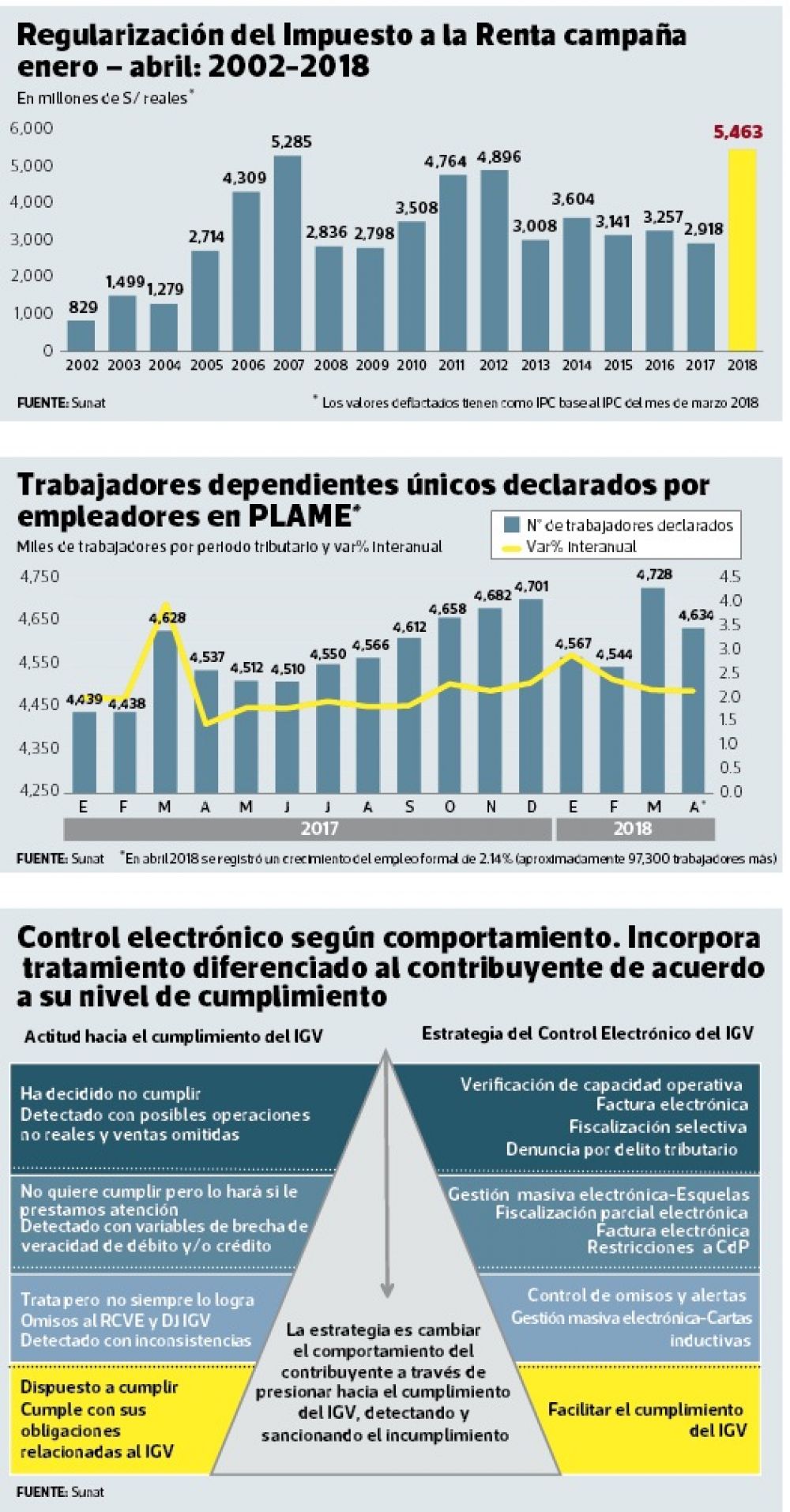

El fisco detectó a 60 mil contribuyentes que tienen un comportamiento indebido frente a sus obligaciones tributarias, ya que omiten sus ventas o realizan operaciones que no son reales.

A través de la delegación de facultades se completará el marco legal que permitirá a la Sunat acceder al secreto bancario para su uso interno adelantó el Jefe de la Sunat, Víctor Shiguiyama.

La Sunat actualemente ya puede acceder a la información del secreto bancario de los contribuyentes por un pedido internacional, pero con la delegación de facultades se permitirá acceder a esta información pero para uso propio, resaltó.

Así, en el 2020 se podrá intercambiar este tipo de información con más de 120 países con el uso de convenios internacionales, dijo.

En la delegación de facultades también se incluirá la implementación de la norma general antielusiva (o Norma XVI del Código Tributario) para este año.

“Se establecerá como requisito de aplicación que previamente se emita la evaluación de un comité y no dependa exclusivamente del auditor del fisco”, explicó.

La norma antielusiva permitirá a la Sunat determinar y cobrar el tributo que debió pagar un contribuyente aun cuando haya utilizado mecanismos legales siempre que tengan por finalidad reducir el impacto fiscal o no corresponden a la realidad económica de la operación.

“La aplicación de la norma XVI no será masiva, sino muy puntual; y tendrá como objetivo evitar que las empresas abusen del planeamiento tributario”, anotó.

En la mira de Sunat

De otro lado, Shiguiyama, indicó que el fisco a través del análisis cruzado de la información (Big Data) identificó a 60 mil contribuyentes, que han decido “no cumplir con sus obligaciones tributarias”, detectados por su comportamiento, realizan operaciones no reales u omiten sus ventas (Ver gráfico).

Para ello se realizará una fiscalización selectiva y se limitará la autorización de emitir comprobantes de pago, detalló.

Patrimonios no declarados

Asimismo, adelantó que Sunat detectó a 1,500 contribuyentes con más de S/ 1,000 millones, que corresponden a grandes patrimonios no declarados.

Shiguiyama explicó que a través de un análisis comparativo con la información de los contribuyentes que se acogieron a la repatriación sus capitales y sinceraron sus deudas (y pagaron una tasa del Impuesto a la Renta preferencial de 7% o 10% durante el 2017), el fisco elaboró patrones de comportamiento con una alta probabilidad de que debieron acogerse.

Aclaró que los más de 7,500 contribuyentes que se acogieron a la repatriación o sinceramiento de sus deudas, no están en la mira de la Sunat.

Shiguiyama indicó que se Sunat ya hace un uso más fuerte (eficiente) de la información con el cruce de información masiva de libros electrónicos, declaraciones juradas, comprobantes de pago electrónicos, a través del Big Data, ya que con los procedimientos tradicionales eso era imposible.

Es decir, la gestión de riesgo del fisco, identifica al contribuyente no por su tamaño sino por su comportamiento frente a sus obligaciones tributarias.

La Sunat detecta que tipo de compras realiza el contribuyente los fines de semana, o que son indebidamente asumidos por una empresa (membresias a clubes, cirugías plásticas, condones y similares). (Gestión 21.06.2018)

A futuro, el cambio de la regulación ocurrirá (mayor control de las compras de la empresa con una sola persona o limitar el uso de compras en fines de semana y similares), pero lo más inmediato es saber que la Sunat ya lo está viendo.

Así, el contribuyente con un comportamientos positivo recibirá mecanismos de facilitación; pero el que incumple o evade tributos recibirá mayor control.

El mayor control que se está desarrollando se relaciona con el pago del Impuesto General a las Ventas (IGV), ya que se relaciona con las transacciones económicas, por lo que corrigiendo un comportamiento inadecuado se tendrá una repercusión en la recaudación del Impuesto a la Renta (IR).

Se están incorporando controles básicos pero masivos a través del cruce de información “si alguien compra, es que alquién vendió”, se han detectado vacíos como compras sin venta, explicó.