Procede desconocer la depreciación como gasto, por no contar con el comprobante de pago que respalde el costo del activo fijo? Análisis de la Posición del Tribunal Fiscal y de SUNAT sobre el particular.

Tratamiento tributario de la depreciación como gasto deducible.

Al respecto, consideramos pertinente, analizar un tema que resulta de mucho interés para las empresas, el cual es, el tratamiento de la deducción de la depreciación de los bienes del activo fijo para efectos de la determinación de la renta neta del Impuesto a la Renta de Tercera Categoría.

En ese sentido, en la determinación de la renta neta, el artículo 37° de la Ley del Impuesto a la Renta, recoge lo que se ha denominado el principio de causalidad, esto es, la deducción como gasto para las empresas, de aquellos desembolsos que permitan mantener la fuente productora de renta así como generar ingresos o ganancias de capital, siempre y cuando la deducción no se encuentre prohibida expresamente de acuerdo a lo previsto en el artículo 44° de la aludida Ley del Impuesto a la Renta.

Así, el artículo 37° de la ley del Impuesto a la Renta, dispone que a fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley, en consecuencia son deducibles: f) Las depreciaciones por desgaste u obsolescencia de los bienes de activo fijo y las mermas y desmedros de existencias debidamente acreditados, de acuerdo con las normas establecidas en los artículos siguientes.

En consecuencia, el artículo 37° de la Ley del Impuesto a la Renta, ha señalado que la depreciación constituye un gasto deducible en la determinación de la renta neta de tercera categoría, refiriendo además que para su deducción se deben cumplir los requisitos que se establezcan, en los artículos siguientes, siendo el artículo 38° de la aludida Ley el que define su tratamiento en los siguientes términos:

Artículo 38° de la Ley del Impuesto a la Renta: “El desgaste o agotamiento que sufran los bienes del activo fijo que los contribuyentes utilicen en negocios, industria, profesión u otras actividades productoras de rentas gravadas de tercera categoría, se compensará mediante la deducción por las depreciaciones admitidas en esta ley. Las depreciaciones a que se refiere el párrafo anterior se aplicarán a los fines de la determinación del impuesto y para los demás efectos previstos en normas tributarias, debiendo computarse anualmente y sin que en ningún caso puedan hacerse incidir en un ejercicio gravable depreciaciones correspondientes a ejercicios anteriores. Cuando los bienes del activo fijo sólo se afecten parcialmente a la producción de rentas, las depreciaciones se efectuarán en la proporción correspondiente.”

De otro lado, en el artículo 39° de la Ley se dispone que. “Los edificios y construcciones se depreciarán a razón del cinco por ciento (5%) anual”; asimismo el artículo 40° de la Ley refiere que: “Los demás bienes afectados a la producción de rentas gravadas se depreciarán aplicando, sobre su valor, el porcentaje que al efecto establezca el reglamento. En ningún caso se podrá autorizar porcentajes de depreciación mayores a los contemplados en dicho reglamento”.

Adicionalmente, el artículo 41° de la Ley del Impuesto a la Renta establece que: “Las depreciaciones se calcularán sobre el costo de adquisición, producción o construcción, o el valor de ingreso al patrimonio de los bienes, o sobre los valores que resulten del ajuste por inflación del balance efectuado conforme a las disposiciones legales en vigencia. En el caso de costos posteriores se tendrá en cuenta lo siguiente:

- a) Se entiende por: (i) Costos iniciales: A los costos de adquisición, producción o construcción, o al valor de ingreso al patrimonio, incurridos con anterioridad al inicio de la afectación del bien a la generación de rentas gravadas. (ii) Costos posteriores: A los costos incurridos respecto de un bien que ha sido afectado a la generación de rentas gravadas y que, de conformidad con lo dispuesto en las normas contables, se deban reconocer como costo.

- b) El porcentaje anual de depreciación o el porcentaje máximo de depreciación, según corresponda a edificios o construcciones u otro tipo de bienes, se aplicará sobre el resultado de sumar los costos posteriores con los costos iniciales, o sobre los valores que resulten del ajuste por inflación del balance efectuado conforme a las disposiciones legales en vigencia.

- c) El importe resultante de lo dispuesto en el literal anterior será el monto deducible o el máximo deducible en cada ejercicio gravable, según corresponda, salvo que en el último ejercicio el importe deducible sea mayor que el valor del bien que quede por depreciar, en cuyo caso se deducirá este último.

De la lectura de lo dispuesto en los artículos 37° inciso f), 38°, 39° y 40° de la Ley del Impuesto a la Renta, se deprende que para la deducción de la depreciación tributaria como gasto, deberá considerarse el porcentaje máximo de deducción previsto en la Ley y en el Reglamento establecido para cada bien del activo fijo, que no podrá puedan hacerse incidir en un ejercicio gravable depreciaciones correspondientes a ejercicios anteriores, y que la depreciación se calcula sobre el costo de adquisición, de producción o valor de ingreso al patrimonio de los bienes, de acuerdo a lo previsto en la Ley.

Sin embargo, el artículo 22° del Reglamento de la Ley del Impuesto a la Renta contiene un tratamiento adicional delegado por la Ley, vinculado con el porcentaje máximo de depreciación de otros bienes del activo fijo y su contabilización tal como vemos a continuación:

“Artículo 22º.- DEPRECIACION

Para el cálculo de la depreciación se aplicará las siguientes disposiciones:

- a)De conformidad con el Artículo 39º de la Ley, los edificios y construcciones sólo serán depreciados mediante el método de línea recta, a razón de 3% anual.

- b)Los demás bienes afectados a la producción de rentas gravadas de la tercera categoría, se depreciarán aplicando el porcentaje que resulte de la siguiente tabla:

| BIENES | PORCENTAJE ANUAL DE DEPRECIACION

HASTA UN MAXIMO DE: |

| 1. Ganado de trabajo y reproducción; redes de pesca. | 25% |

| 2. Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general. | 20% |

| 3. Maquinaria y equipo utilizados por las actividades minera, petrolera y de construcción; excepto muebles, enseres y equipos de oficina. | 20% |

| 4. Equipos de procesamiento de datos. | 25% |

| 5. Maquinaria y equipo adquirido a partir del 01.01.91. | 10% |

| 6. Otros bienes del activo fijo | 10% |

La depreciación aceptada tributariamente será aquélla que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo establecido en la presente tabla para cada unidad del activo fijo, sin tener en cuenta el método de depreciación aplicado por el contribuyente.

En ningún caso se admitirá la rectificación de las depreciaciones contabilizadas en un ejercicio gravable, una vez cerrado éste, sin perjuicio de la facultad del contribuyente de modificar el porcentaje de depreciación aplicable a ejercicios gravables futuros.

Tratándose de maquinaria y equipo, incluyendo los cedidos en arrendamiento, procederá la aplicación del porcentaje previsto en el numeral 3 de la tabla contenida en el primer párrafo cuando la maquinaria y equipo haya sido utilizada durante ese ejercicio exclusivamente para las actividades minero, petrolero y de construcción.

- c)Las depreciaciones que resulten por aplicación de lo dispuesto en los incisos anteriores se computarán a partir del mes en que los bienes sean utilizados en la generación de rentas gravadas.”

De la lectura de lo dispuesto en el artículo 22° de la Ley del Reglamento de la Ley del Impuesto a la Renta, se desprende que la depreciación para que sea aceptada tributariamente debe encontrarse contabilizada en los libros y registros contables, siempre y cuando no se exceda el porcentaje de deducción previsto para cada activo fijo y que la misma se aplicará a partir del mes en que los bienes sean utilizado en la generación de rentas gravadas, es decir se considera como requisito la contabilización, el destino a operaciones gravadas y el porcentaje máximo por cada tipo de activo fijo.

Al respecto, resulta importante comentar que la Intendencia Nacional Jurídica emitió pronunciamiento en el Informe N° 120-2016-SUNAT/5D000 respecto a la contabilización del valor del activo fijo como consecuencia de aplicación de las NIIF en cuentas de orden, concluyendo que dicha contabilización no implicaba el cumplimiento al requisito de la contabilización de la depreciación, toda vez que las cuentas de orden no constituyen libros o registros contables, indicándose en el aludido informe lo siguiente:

INFORME N.° 120-2016-SUNAT/5D0000

MATERIA:

Respecto a los casos en que en aplicación de las Normas Internacionales de Información Financiera (NIIF) se hubiera rebajado el valor de un activo fijo y el ajuste se hubiera contabilizado con cargo a los “resultados acumulados”, se consulta lo siguiente: ¿Se tendría por cumplido el requisito de la contabilización a que hace referencia el inciso b) del artículo 22° del Reglamento de la Ley del Impuesto a la Renta, si la diferencia entre la depreciación calculada sobre el costo histórico y la depreciación contable se registrara en una cuenta de orden?

CONCLUSIÓN:

En los casos en que en aplicación de las NIIF se hubiera rebajado el valor de un activo fijo y el ajuste se hubiera contabilizado con cargo a los “resultados acumulados”, no se cumple el requisito del registro contable, a que hace referencia el inciso b) del artículo 22° del Reglamento de la LIR, si la diferencia entre la depreciación calculada sobre el costo histórico y la depreciación contable calculada sobre el costo rebajado luego de la contabilización del ajuste efectuado como consecuencia de las NIIF, se registrara en una cuenta de orden.

En el aludido Informe N° 120-2016-SUNAT/5D0000, SUNAT analiza los requisitos para la deducción de la depreciación tributaria como gasto, señalando lo siguiente: “Como fluye de las normas citadas, las depreciaciones por desgaste u obsolescencia de los bienes del activo fijo, las cuales deben ser calculadas sobre su costo computable, son deducibles a fin de establecer la renta neta de tercera categoría; siendo que para que tales depreciaciones puedan ser aceptadas tributariamente deben encontrarse contabilizadas dentro del ejercicio gravable en los libros y registros contables, y no exceder el porcentaje máximo establecido para el efecto en el inciso b) del artículo 22° del Reglamento de la LIR, tratándose de bienes distintos a edificaciones y construcciones.

Tal como hemos analizado en los párrafos precedentes el cálculo de la depreciación se efectúa sobre el costo computable, se contabiliza en los libros y registros contables y la misma no debe exceder los porcentajes máximos para su deducción previstos tanto en la Ley del Impuesto a la Renta y en su Reglamento, de manera, que hasta allí, tenemos los requisitos para que la depreciación sea deducible como gasto.

Un punto interesante que se deprende de la lectura del artículo 41° de la Ley del Impuesto a la Renta respecto de la depreciación tributaria está referido a lo siguiente:“Las depreciaciones se calcularán sobre el costo de adquisición, producción o construcción, o el valor de ingreso al patrimonio de los bienes, o sobre los valores que resulten del ajuste por inflación del balance efectuado conforme a las disposiciones legales en vigencia”, y amerita efectuar un análisis sobre el particular.

A partir del 1 de enero de 2013, como consecuencia de la modificación efectuada a la Ley del Impuesto a la Renta por el el artículo 2° del Decreto Legislativo N.° 1112, publicado el 29 de junio de 2012, se exige que para la deducción del costo computable en la determinación de la renta bruta por enajenación de bienes, el costo se encuentre sustentado en comprobante de pago, requisito que antes de la entrada en vigencia de dicha modificación legislativa únicamente resultaba aplicable a la deducción de los gastos, tal como lo señala el inciso g) del artículo 44° de la Ley del Impuesto a la Renta.

En ese sentido, la redacción actual del artículo 20° de la Ley del Impuesto a la Renta, es la siguiente:

Artículo 20°.- “La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable. Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago.”

En el aludido artículo 20° de la Ley del Impuesto a la Renta también se hace referencia a que no será deducible el costo computable sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de emisión del comprobante:

- Tengan la condición de no habidos, según publicación realizada por la administración tributaria, salvo que al 31 de diciembre del ejercicio en que se emitió el comprobante, el contribuyente haya cumplido con levantar tal condición.

- (ii) La SUNAT les haya notificado la baja de su inscripción en el Registro Único de Contribuyentes.

Asimismo, se dispone que La obligación de sustentar el costo computable con comprobantes de pago no será aplicable en los siguientes casos:

- cuando el enajenante perciba rentas de la segunda categoría por la enajenación del bien;

- (ii) cuando de acuerdo con el Reglamento de Comprobantes de Pago no sea obligatoria su emisión; o,

- (iii) cuando de conformidad con el artículo 37° de esta Ley, se permita la sustentación del gasto con otros documentos, en cuyo caso el costo podrá ser sustentado con tales documentos.

Si se trata de bienes depreciables o amortizables, a efectos de la determinación del impuesto, el costo computable se disminuirá en el importe de las depreciaciones o amortizaciones que hubiera correspondido aplicar de acuerdo a lo dispuesto por esta Ley.

Cabe mencionar, que el artículo 20° de la Ley del Impuesto a la Renta, si bien ha previsto que la deducción del costo en la enajenación de bienes será deducible siempre y cuando el mismo se encuentre debidamente sustentado con comprobante de pago, dicha formalidad se aplicará para efectos de la deducción del costo cuando el bien sea enajenado, sin embargo, la norma no condiciona que para la deducción de un gasto que provenga del costo de un activo, como es el caso de la depreciación tributaria, la misma se encuentre sustentada en comprobante de pago, toda vez que la deducción del costo está asociada a la renta bruta, mientras que la deducción de los gastos, como sucede con la depreciación, deben seguir los requisitos previstos para la determinación de la renta neta, es decir, los requisitos para la deducción de un costo no condicionan la deducción del gasto.

Asimismo, resulta pertinente que el legislador haya señalado expresamente como excepciones al sustento del costo con comprobantes de pago, aquellos supuestos en los cuales de conformidad con el artículo 37° de esta Ley, se permita la sustentación del gasto con otros documentos, en cuyo caso el costo podrá ser sustentado con tales documentos, caso que consideramos resulta aplicable a la depreciación tributaria o la amortización, en las cuales se prioriza el registro contable de las mismas, y no el sustento con el debido comprobante de pago, toda vez que no se ha señalado ello expresamente en la Ley del Impuesto a la Renta ni en su Reglamento.

Aunado a ello, el párrafo siguiente a las excepciones de sustentar el costo computable de los bienes del activo fijo con comprobante de pago, justamente analiza el supuesto de la depreciación como disminución del costo de los bienes al señalar que: “ Si se trata de bienes depreciables o amortizables, a efectos de la determinación del impuesto, el costo computable se disminuirá en el importe de las depreciaciones o amortizaciones que hubiera correspondido aplicar de acuerdo a lo dispuesto por esta Ley”, es decir, la norma nos remite al sustento de la depreciación que corresponda aplicar de acuerdo a Ley, con lo cual la norma estaría refiriéndose a los requisitos para su deducción, esto es, que se encuentre contabilizada, que no exceda el porcentaje máximo de deducción y que se considere la depreciación desde que se destine a operaciones gravadas con el Impuesto a la Renta.

De manera que de una interpretación sistemática de lo dispuesto en los artículos 20°, 37°, 38°, 39° y 40° de la Ley del Impuesto a la Renta, así como del artículo 22° del Reglamento de la Ley, se desprende que la deducción de la depreciación tributaria como gasto no se encuentra condicionada a que el costo del activo se encuentre sustentado en un comprobante de pago, toda vez que el requisito previsto en el artículo 20° de la Ley del Impuesto a la Renta está referido a la deducción del costo en la determinación de la renta bruta, más no a la deducción de la depreciación en la incidencia de la renta neta del Impuesto a la Renta de Tercera Categoría.

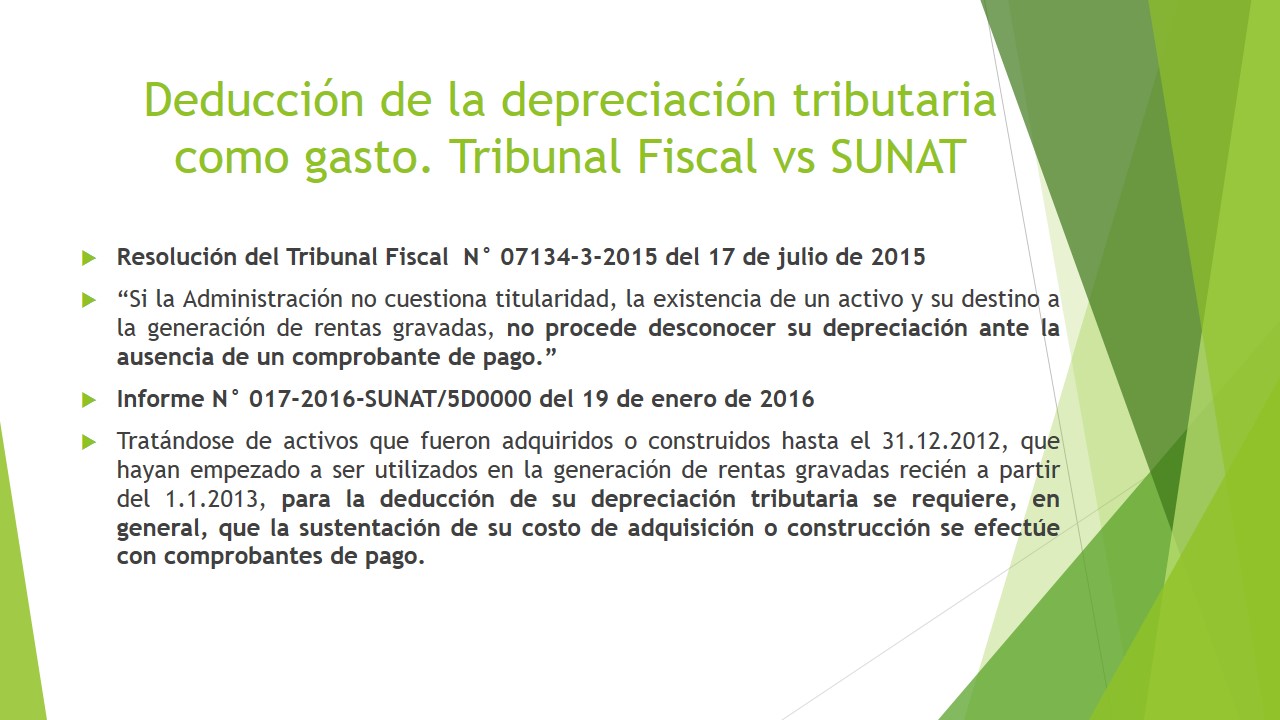

No obstante ello, la Intendencia Nacional Jurídica en el Informe N° 017-2016-SUNAT/5D0000 del 19 de enero de 2016, concluyó que la deducción de la depreciación tributaria requiere que la sustentación de su costo de adquisición o construcción se efectúe con comprobante de pago, de acuerdo a la siguiente materia de consulta y conclusión que pasamos a detallar:

INFORME N.° 017-2016-SUNAT/5D0000 del 19 de enero de 2016

MATERIA: Respecto a la modificación al artículo 20° de la Le y del Impuesto a la Renta introducida por el Decreto Legislativo N.° 1112, y en relación con los activos que fueron adquiridos o construidos hasta el 31.12.2012, que hayan empezado a ser utilizados en la generación de rentas gravadas recién a partir del 1.1.2013, se consulta si para la deducción de la depreciación tributaria se requiere que la sustentación de su costo de adquisición o construcción se efectúe con comprobantes de pago.

CONCLUSIÓN: Tratándose de activos que fueron adquiridos o construidos hasta el 31.12.2012, que hayan empezado a ser utilizados en la generación de rentas gravadas recién a partir del 1.1.2013, para la deducción de su depreciación tributaria se requiere, en general, que la sustentación de su costo de adquisición o construcción se efectúe con comprobantes de pago.

Al respecto entre los fundamentos vertidos por la Intendencia Nacional Jurídica en el aludido Informe N° 017-2016-SUNAT/5D0000, luego de analizar los alcances del aludido artículo 20° de la Ley del Impuesto a la Renta, se señala que: “Considerando lo anterior, se puede afirmar que para efectos de la deducción de la depreciación por desgaste u obsolescencia de los bienes del activo fijo, que se utilicen en la generación de rentas gravadas, su costo de adquisición o construcción, debe estar sustentado con comprobantes de pago, salvo los casos de excepción a que alude el cuarto párrafo del artículo 20° de la LIR. Por lo tanto, tratándose de activos que fueron adquiridos o construidos hasta el 31.12.2012, que hayan empezado a ser utilizados en la generación de rentas gravadas recién a partir del 1.1.2013, para la deducción de su depreciación tributaria se requiere, en general, que la sustentación de su costo de adquisición o construcción se efectúe con comprobantes de pago.

De la verificación de los considerandos que sustentan el aludido Informe N° 017-2016-SUNAT/5D0000 se aprecia que el mismo se fundamenta en la remisión que se hace en el citado artículo 41° de la Ley del Impuesto a la Renta referido al “cálculo” de la depreciación, el cual como refiere la norma se efectúa sobre el costo de adquisición, producción o construcción, o el valor de ingreso al patrimonio de los bienes, conforme a las disposiciones legales en vigencia; sin embargo, la norma en referencia únicamente ha remitido la aplicación al “cálculo”, más no al sustento del costo computable, más aún cuando el sustento del costo computable está referido a su deducción de la renta bruta, el cual a partir del 1 de enero de 2013, requiere que sea sustentado con comprobante de pago, supuesto que reiteramos no sería aplicable a la deducción de la depreciación tributaria la cual incide sobre renta neta, y tiene como requisitos únicamente los previsto en los artículos 38°, 39° de la Ley y 22° del Reglamento, dejándose únicamente el artículo 41° de la aludida Ley la regulación del importe sobre el cual se calculará la depreciación.

Asimismo, se aprecia que en el Informe N° 017-2016-SUNAT/5D0000, el análisis se ha centrado en la variación que se efectuó al aludido artículo 20° de la Ley del Impuesto a la Renta como consecuencia de la entrada en vigencia a partir del 1 de enero de 2013, del Decreto Legislativo N° 1112, esto es, se ha priorizado el requisito del sustento del costo computable con comprobante de pago en la enajenación de bienes, siendo que no se ha merituado lo dispuesto en el artículo 22° del Reglamento de la Ley del Impuesto a la Renta, referido a la contabilización de la depreciación para que sea aceptada tributariamente y al destino a operaciones gravadas para el inicio de su deducción, aspecto que consideramos son los que permiten que la depreciación como gasto sea deducible en la determinación de la renta neta del Impuesto a la Renta de Tercera Categoría, y que consideramos no ha sido merituado en las conclusiones emitidas por SUNAT en el informe en referencia.

Finalmente, consideramos pertinente mencionar que el Tribunal Fiscal en diversa jurisprudencia analizando los alcances de la deducción de la depreciación como gasto en la determinación de la renta neta de tercera categoría, ha señalado que la depreciación aceptada tributariamente es aquella que se encuentra contabilizada en los libros y registros contables y que no exceda los porcentajes previstos en la Ley del Impuesto a la Renta y su Reglamento, de acuerdo al tipo de activo fijo que corresponda, y que se destine a operaciones gravadas con el Impuesto.

En ese sentido, en la Resolución N° 07134-3-2015 del 17 de julio de 2015, el Tribunal Fiscal concluyó que: “Si la Administración no cuestiona titularidad, la existencia de un activo y su destino a la generación de rentas gravadas, no procede desconocer su depreciación ante la ausencia de un comprobante de pago.”

En la aludida Resolución N° 07134-3-2015, el Tribunal Fiscal revocó la resolución apelada que declaró infundada la reclamación formulada contra una resolución de determinación y de multa, en el extremo impugnado, esto es, en cuanto al reparo por depreciación de activos, cuyo costo no se encontraba acreditado documentariamente, toda vez que SUNAT no desconoció la existencia de los activos fijos, ni su titularidad o que se hubieran destinado a operaciones ajenas a la actividad gravada, sino la depreciación de éstos por no presentarse el comprobante de pago que acredite su adquisición, por lo que estando al criterio ya señalado en la Resolución del Tribunal Fiscal N° 00673-3-2011, no procedía desconocer su depreciación ante la ausencia de un comprobante de pago que la sustente, ordenando la reliquidación de la resolución de determinación y de multa que la sustente, debiendo reliquidarse la resolución de determinación y la multa que se sustenta, entre otros, en dicho reparo.

Finalmente, dado que el Tribunal Fiscal ha sustentado que no procede desconocer la depreciación tributaria como gasto únicamente por no hacerse presentado el comprobante de pago que respalde el costo, a pesar de no haberse cuestionado la existencia del activo por parte de SUNAT, a continuación citamos los fundamentos vertidos en la Resolución N° 00673-3-2011 del 14 de enero de 2011, en cuyos fundamentos se estableció lo siguiente:

Resolución del Tribunal Fiscal N° 00673-3-2011 del 14 de enero de 2011.

“Que al respecto, este Tribunal ha establecido en la Resolución N° 13556-3-2009, entre otras, que la depreciación es una forma de recuperación del capital invertido, la cual se reconoce en razón del desgaste u obsolescencia de los bienes del activo fijo de una empresa, no viéndose enervada la posibilidad de su deducción por el solo hecho que la recurrente no haya presentado el comprobante de pago correspondiente a la adquisición de dicho bien.

Que en tal sentido, si bien el inciso j) del artículo 44° de la Ley del Impuesto a la Renta prohíbe la deducción de gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago, dicha restricción no resulta aplicable a todos los gastos deducibles, como es el caso de la depreciación, provisiones por cuentas de cobranza dudosa y remuneraciones, entre otros, para los que basta que se encuentren sustentados con la documentación que evidencia su existencia, conforme lo ha establecido en reiterada jurisprudencia de este Tribunal, tales como las Resoluciones N° 01980-5-2003 y 03168-5-2003.

CONCLUSIÓN:

A manera de conclusión podemos señalar que la modificación efectuada al artículo 20° de la Ley del Impuesto a la Renta, el cual a partir del 1 de enero de 2013 exige el sustento del costo computable con comprobante de pago en la enajenación de bienes para efectos de la determinación de la renta bruta de tercera categoría, no condiciona que la deducción de la depreciación tributaria como gasto deducible se encuentre debidamente sustentada en comprobante de pago, dado que la depreciación únicamente para su deducción requiere estar contabilizada, destinarse a operaciones gravadas y no exceder los porcentajes previstos por la Ley para cada tipo de activo fijo, aunado a que tal como ha señalado el Tribunal Fiscal en la Resolución N° 00673-3-2011 y reiterada en la RTF N° ° 07134-3-2015, para efectos de analizar su fehaciencia basta que se encuentren sustentada con la documentación que evidencia su existencia.

Miguel Ángel Carrillo

Experto en Derecho Fiscal.