[Visto: 239 veces]

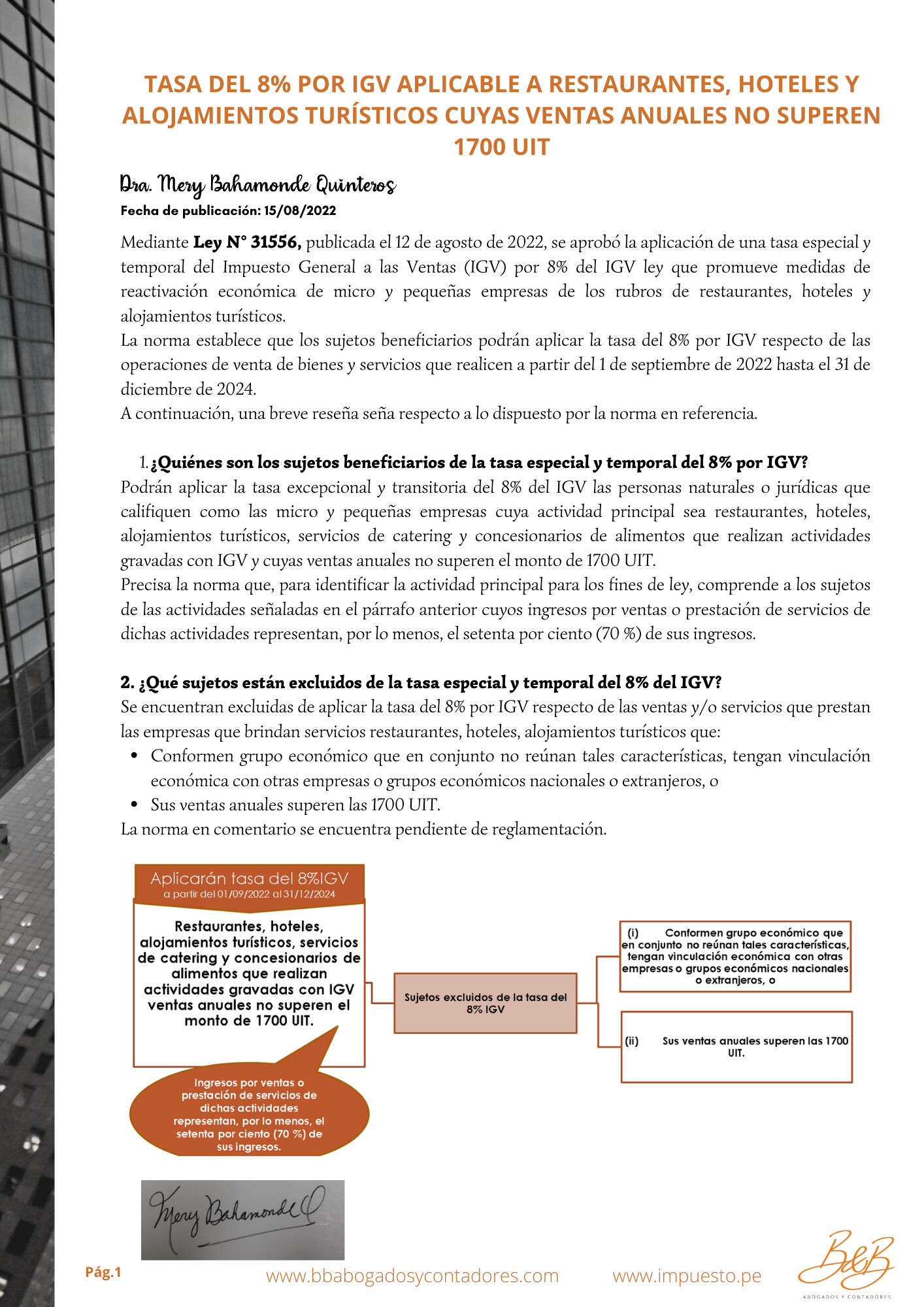

La Ley N° 31556 dispone que las micro y pequeñas empresas de los rubros de restaurantes, hoteles y alojamientos turísticos cuyas ventas netas no superen 1700 UIT podrán aplicar la tasa del 8% por IGV respecto de las operaciones de venta de bienes y servicios que realicen a partir del 1 de septiembre de 2022 hasta el 31 de diciembre de 2024.

Es probable que mediante reglamento se precise que estas empresas solo puedan utilizar el 8% del crédito fiscal de sus adquisiciones gravadas con el 18% de IGV, siendo que el 10% será gasto deducible en la determinación del Impuesto a la Renta. Estaremos atentos a la publicación de la norma reglamentaria.

Deja un comentario