RECIENTES MODIFICACIONES EN LIBROS Y REGISTROS CONTABLES

Autor: Yazmina Romero Oré

Co-autor: AE Tributaristas & Corporativos SAC

El 31 de diciembre del 2008 se publicó en el Diario Oficial El Peruano la Resolución de Superintendencia Nº 239-2008/SUNAT, vigente desde el 01 de enero del 2009, que modifica la Resolución de Superintendencia Nº 234-2006/SUNAT referida a libros y registros contables.

I. Antecedentes

– Mediante Resolución de Superintendencia Nº 234-2006/SUNAT se reguló en un solo cuerpo legal el procedimiento de autorización, los plazos máximos de atraso, el tratamiento en caso de pérdida o destrucción, la forma de llevado y la información mínima y formatos que integran los libros y registros contables vinculados a asuntos tributarios. Asimismo, se establecieron las normas que regulan los libros y registros exigidos por la Ley del Impuesto a la Renta (LIR) y los requisitos de los Registros de Consignaciones, de Ventas e Ingresos y de Compras. .

– La Resolución Nº 041-2008-EF/94 exceptúa de la aplicación del Plan Contable General Empresarial a las entidades facultadas por ley expresa a la formulación y aplicación de Planes Contables, Manuales de Contabilidad u otra denominación similar, distintos al aprobado por la referida resolución.

– El Decreto Legislativo Nº 1086 ha modificado la LIR en lo referido a los registros contables (Registros de Consignaciones, de Ventas y de Compras) y al Libro Diario en Formato Simplificado y dichas modificaciones han entrado en vigencia el 01 de octubre del 2008.

II. Modificaciones

En vista a las disposiciones legales señaladas en el punto I), la Sunat ha considerado conveniente modificar y actualizar la Resolución de Superintendencia Nº 234-2006/SUNAT conforme lo siguiente:

1. Se precisa que el registro de las operaciones deberá efectuarse utilizando el Plan Contable General (PCG) vigente en el país. No obstante, se elimina la disposición relativa a emplear cuentas contables desagregadas a nivel de 3 o 4 dígitos, dependiendo de los ingresos brutos; ya que se señala que se empleará cuentas contables desagregadas como mínimo a nivel de los dígitos establecidos en el PCG.

2. Se elimina la obligación de que los deudores tributarios sujetos al Régimen Especial del Impuesto a la Renta (RER) lleven Libro de Inventario y Balances; ya que de conformidad a la LIR sólo estarán obligados a llevar: i) Registro de Ventas, ii) Registro de Compras, y iii) Declaración Jurada Informativa de sus Inventarios.

3. Se exceptúa a los contribuyentes que se encuentran obligados a llevar el Registro de Inventario Permanente Valorizado, de llevar el Registro de Inventario Permanente en Unidades Físicas.

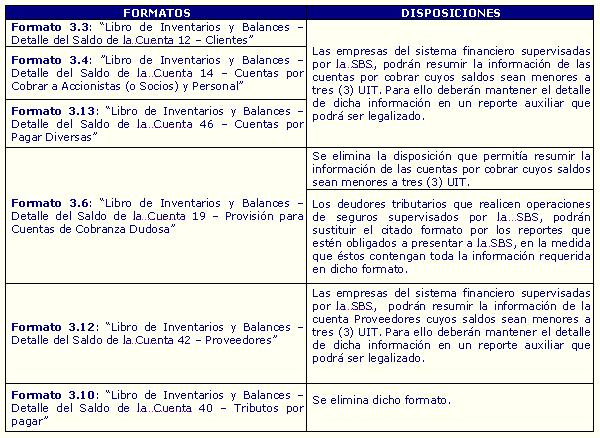

4. Con relación al Libro de Inventarios y Balances se establece lo siguiente:

5. Se modifica la información que deberá incluirse en el Libro Diario en Formato Simplificado. En ese sentido, se deberá incluir de forma mensual, únicamente la siguiente información:

6. Con relación al Registro de Activos Fijos (Formato 7.1: “Registro de Activos Fijos – Detalle de los Activos Fijos” y Formato 7.2: “Registro de Activos Fijos – Detalle de los Activos Fijos Revaluados”) se adiciona la siguiente información a consignar con relación a la descripción de los bienes del activo fijo Asimismo, se precisa en el caso del Formato 7.1, se antepondrán las siglas “D” y “O” a los bienes que habiendo quedado fuera de su uso u obsoletos.

7. Se precisa que la Planilla Electrónica se regirá por lo dispuesto en el Decreto Supremo Nº 018-2007.

Fuente: http://www.portaltributario.com.pe