“Más vale prevenir que lamentar”, es un dicho que si lo trasladamos al ámbito de la gestión pública, resulta de vital importancia debido a que los actos que realicen los funcionarios y servidores públicos deben ser conforme a la normatividad vigente para cumplir los objetivos y metas institucionales y llevados de manera responsable sin perjudicar los intereses de la entidad; cumpliendo un papel importante el control gubernamental que se realice a dichos actos para advertir riesgos durante la ejecución de las actividades que lleva a cabo la entidad y fomentando así la cultura de la prevención.

En ese sentido, la Contraloría General de la República, en el marco del nuevo modelo de gestión del control gubernamental, ha enfocado sus operaciones en la relación cliente – producto – producción, apoyándose en la creación de normativa que hagan viable esta nueva forma de llevar a cabo la fiscalización en las entidades sujetas al Sistema Nacional de Control.

Es así, que mediante Resolución de Contraloría Nª 267-2014-CG aprobó las Normas Generales de Control Gubernamental (NGCG), que reemplazaron a las noventeras Normas de Control Gubernamental (NAGU).

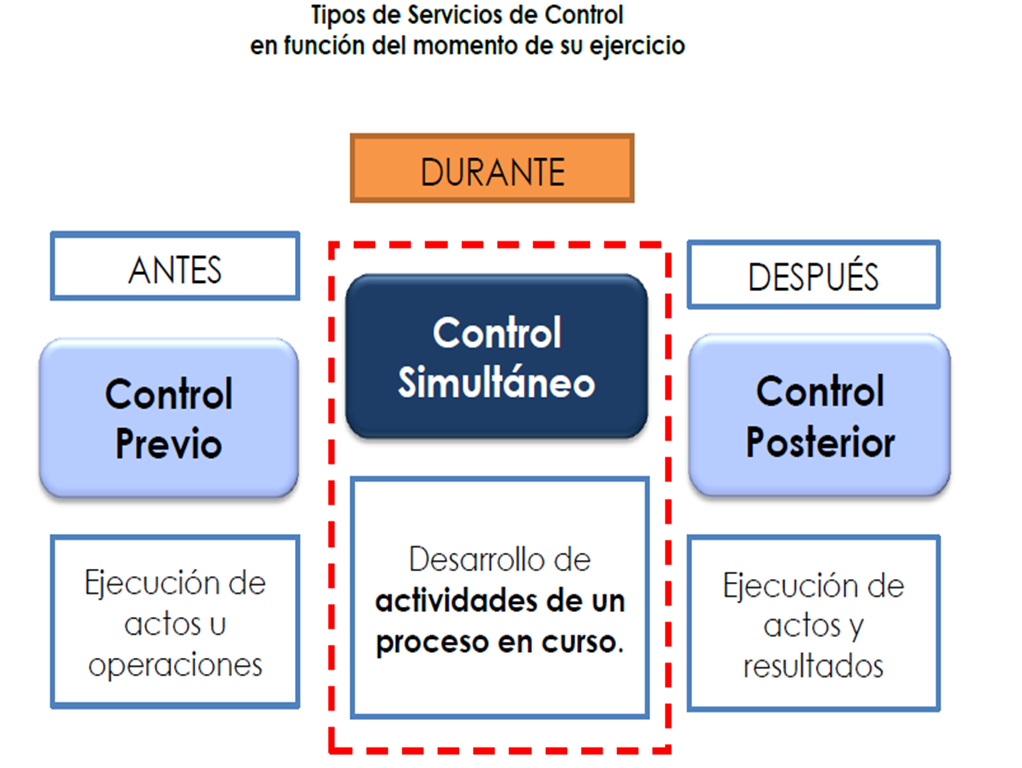

Las referidas NGCG, en concordancia con la Ley N° 27785 (Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República), clasifica los servicios de control en función del momento de su ejercicio, de la siguiente manera:

Servicio de control previo, efectuado exclusivamente por la Contraloría con anterioridad a la ejecución de un acto u operación de una entidad.

Servicio de control posterior, realizado con el objeto de efectuar la evaluación de los actos y resultados ejecutados por las entidades en la gestión de los bienes, recursos y operaciones institucionales.

Servicio de control simultáneo, realizado a la(s) actividad(es) de un proceso en curso de la gestión de una entidad.