“Más vale prevenir que lamentar”, es un dicho que si lo trasladamos al ámbito de la gestión pública, resulta de vital importancia debido a que los actos que realicen los funcionarios y servidores públicos deben ser conforme a la normatividad vigente para cumplir los objetivos y metas institucionales y llevados de manera responsable sin perjudicar los intereses de la entidad; cumpliendo un papel importante el control gubernamental que se realice a dichos actos para advertir riesgos durante la ejecución de las actividades que lleva a cabo la entidad y fomentando así la cultura de la prevención.

En ese sentido, la Contraloría General de la República, en el marco del nuevo modelo de gestión del control gubernamental, ha enfocado sus operaciones en la relación cliente – producto – producción, apoyándose en la creación de normativa que hagan viable esta nueva forma de llevar a cabo la fiscalización en las entidades sujetas al Sistema Nacional de Control.

Es así, que mediante Resolución de Contraloría Nª 267-2014-CG aprobó las Normas Generales de Control Gubernamental (NGCG), que reemplazaron a las noventeras Normas de Control Gubernamental (NAGU).

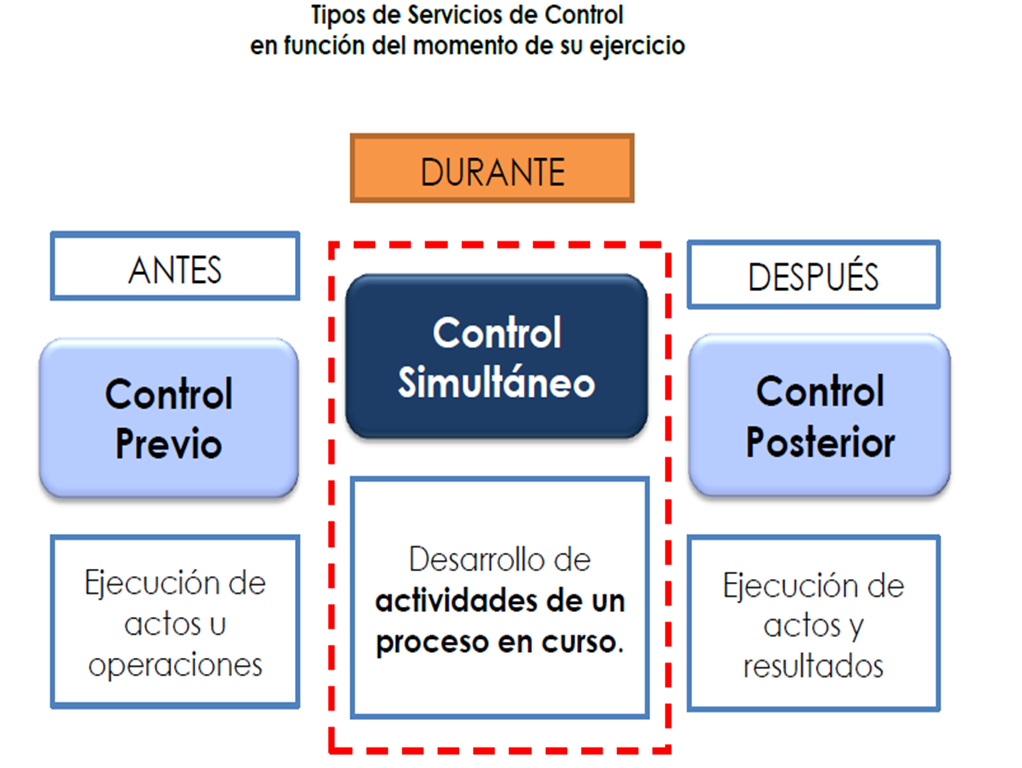

Las referidas NGCG, en concordancia con la Ley N° 27785 (Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República), clasifica los servicios de control en función del momento de su ejercicio, de la siguiente manera:

Servicio de control previo, efectuado exclusivamente por la Contraloría con anterioridad a la ejecución de un acto u operación de una entidad.

Servicio de control posterior, realizado con el objeto de efectuar la evaluación de los actos y resultados ejecutados por las entidades en la gestión de los bienes, recursos y operaciones institucionales.

Servicio de control simultáneo, realizado a la(s) actividad(es) de un proceso en curso de la gestión de una entidad.

En lo referido a nuestro tema, la finalidad del servicio de control simultáneo es alertar oportunamente al titular de la entidad, la existencia de hechos que ponen en riesgo el resultado o logro de los objetivos de un proceso en curso, a fin de promover la adopción de las medidas preventivas que contribuyan a mitigar y, de ser el caso superar el riesgo identificado, sin limitar o impedir el ejercicio del control posterior sobre las mismas actividades que se examinaron en el control simultáneo y los riesgos comunicados.

Es ejercido por la Contraloría General y los Órganos de Control Institucional de manera selectiva, caracterizándose este servicio por ser oportuno, expeditivo, preventivo y orientado al ciudadano, sin que ello suponga la conformidad de los actos de gestión de la entidad, o la injerencia en los procesos de dirección y gerencia a cargo de la administración de la entidad.

Modalidades:

Según la Directiva N° 006-2014-CG/APROD “Ejercicio del control simultáneo”, el control simultáneo se puede llevar a cabo de tres formas:

Acción simultánea.- Sirve para evaluar una o más actividades de un proceso en curso, durante la gestión de la entidad, en cualquier momento en el que se desarrolla, y que puede corresponder a un sistema administrativo o un sistema funcional; con el objeto de alertar oportunamente al Titular de la entidad sujeta a control gubernamental sobre la existencia de hechos que ponen en riesgo el resultado o el logro de los objetivos del proceso, buscando promover la adopción de medidas preventivas que contribuyan a mitigar o superar el riesgo identificado. Por ejemplo: La transferencia de gestión, los procesos de selección, ejecución contractual de bienes, servicios, obras, asociaciones público privadas, provisión del servicio alimentario por gestión de productos en el caso del Programa Social Qali Warma o Vaso de Leche, entre otros; siempre y cuando, la actividad materia de evaluación se encuentre en curso.

Visita de control.- Orientada a presenciar y constatar actos o hechos en curso relacionados a la entrega de bienes y servicios a los ciudadanos a cargo de las entidades, en el ejercicio de sus competencias funcionales; así como, constatar el estado y el mantenimiento de la infraestructura pública.

Primando la verificación física de los actos o hechos en el momento en que se desarrollan, a fin de determinar si estos se realizan conforme a la normativa aplicable, las disposiciones internas y las estipulaciones contractuales que se hayan establecido, de ser el caso.

Este servicio de control se puede efectuar por ejemplo, durante la entrega de textos escolares en los centros educativos; durante la entrega de donaciones, para atender las necesidades de ciudadanos afectados por desastres naturales; durante la prestación de servicios en los centros de salud, colegios o universidades; así como para constatar el estado y mantenimiento de la infraestructura educativa, pistas, parques y jardines, entre otros.

Orientación de oficio.- Es una modalidad del control simultáneo que ejercen las unidades orgánicas del Contraloría o el Órgano de Control Institucional cuando toma conocimiento de la presencia de situaciones que pueden conllevar a la gestión a incurrir en errores, omisiones o incumplimientos en el desarrollo de una o más actividades de un proceso en curso.

Para dicho fin, además de la información proporcionada por la entidad, se puede recopilar y analizar información de diversas fuentes como medios de comunicación, aplicativos informáticos web de acceso libre, internet, entre otros, cuyo análisis se realiza estrictamente en gabinete.

Finalmente, debemos señalar que la evaluación e implementación de los riesgos comunicados a la entidad mediante la acción simultánea y la visita de control se realiza a través del Órgano de Control Institucional dentro del plazo de un año.

Hasta la próxima.

JDC

Excelente, de fácil entendimiento. Saludos.

nesecitamos casos practicos

muchas gracias por los ejemplos

Excelente, si sabe de que están dictando algún curso sobre el tema avíseme.

Gracias

Gracias

Excelente Gracias!