TOMA DE DECISIONES RELEVANTES

Categoría : NOTAS DE CLASE

¿Cómo analizar alternativas y tomar decisiones partiendo de información relevante?

El concepto de relevancia

Los costos e ingresos se identificarán como relevantes si cumplen tres características:

- Ocurren en el futuro; es decir, en la toma de una decisión se consideran los valores futuros esperados de cada alternativa.

- Difieren entre cursos de acción alternativos, pues, en caso contrario, no tendrían mayor importancia y no afectarían el proceso de elección.

- Son evitables, ya que el hecho de que se incurra o no en ellos está determinado por la decisión que se toma.

Otros aspectos importantes

- Costos de Oportunidad (CO): Son los beneficios que brinda la mejor alternativa que se deja de lado. Por ello, los CO son relevantes para la toma de decisiones.

- Costos hundidos o históricos: Son aquellos costos en los que la empresa ya incurrió y que, por lo tanto, no se pueden recuperar. Debido a ello, estos costos son irrelevantes en la toma de decisiones.

Tipos de decisiones

Por un lado, en el área de Marketing, frecuentemente se presentan los siguientes escenarios que requieren la toma de decisiones aplicando el concepto de relevancia:

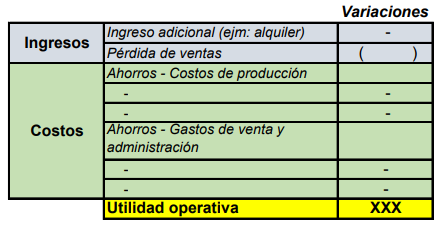

1. Eliminar una línea de productos

Inicialmente, es importante precisar que la depreciación y los costos de alquiler o mantenimiento son irrelevantes. Los primeros, porque representan los costos de adquisición de activos fijos en el pasado, por lo que no se pueden evitar o recuperar; mientras que los segundos, que conforman parte de los costos fijos de la empresa, se distribuyen entre todas las líneas de producción, por lo que eliminar una no produce efectos.

La estructura más empleada en el análisis diferencial para recoger los datos relevantes es la siguiente:

Para tomar una decisión, se debe considerar que el resultado final indica en cuánto incrementa o disminuye la utilidad operativa de la empresa al considerar la nueva opción.

2. Órdenes especiales

La decisión de aceptar o no estas órdenes, se da cuando existe capacidad de producción ociosa y cuando estas no tienen implicación a largo plazo. Las principales partidas a tomar en cuenta son: (i) los ingresos provenientes del pedido especial, (ii) los costos de fabricación variables, (iii) los gastos de venta y administración variables y (iv) los costos por la compra de material o equipos para cumplir con los requerimientos adicionales del pedido.

Por otro lado, el área de Producción se enfrenta a los siguientes escenarios:

1. Fabricar vs. Comprar

En este caso, la empresa debe decidir si es más rentable abastecerse internamente u optar por el outsourcing o subcontratación, el cual consiste en la compra de bienes o servicios a proveedores externos. Por ello, estratégicamente se evalúan los costos e ingresos incrementales, que son los totales adicionales en los que se incurre en una actividad, y los costos e ingresos diferenciales, que es el monto total en el que varían las alternativas.

Algunas de las partidas relevantes que se evalúan son: (i) los costos derivados de la subcontratación y (ii) los costos variables de fabricación.

2. Mantener vs. Reemplazar un equipo

Para este tipo de escenarios, es importante recalcar la idea de que el valor en libros de los equipos (costo original menos la depreciación acumulada) es un costo irrelevante por ser histórico. Sin embargo, las partidas que sí deben ser consideradas por su relevancia son: (i) el costo de adquisición de la nueva máquina, (ii) el valor actual de desecho de la máquina antigua y (iii) los costos de operación a un plazo determinado.

3. Productos con un factor limitante

En ocasiones, se debe enfrentar una restricción del cuello de botella para incrementar la producción. Bajo esta premisa, para decidir las cantidades a producir de cada producto con que cuenta la empresa, se debe priorizar a aquellos que tienen un mayor Margen de Contribución por unidad del factor limitante.

Referencias:

Horngren, C., Datar, S. & Rajan, M. (2012). Contabilidad de costos: un enfoque gerencial. México, D.F.: Pearson Educación.

Elaborado por:

Andrea Arroyo Barboza – Estudiante de la Facultad de Gestión y Alta Dirección