Página 17 de 28

[Visto: 211 veces]Resolución de Superintendencia N° 000069-2021/SUNAT SUNAT aprobó cronograma para que las entidades financieras pongan a disposición de SUNAT el reporte financiero por operaciones financieras correspondiente a los ejercicios 2018 y 2020 para el intercambio de información con otras… Continua leyendo →

[Visto: 214 veces]A partir del 15 de mayo de 2021 las sociedades y otras personas jurídicas podrán adecuar sus estatutos a fin de incorporar las sesiones no presenciales como medio para el ejercicio de voz y voto de los miembros… Continua leyendo →

[Visto: 238 veces]Determinación de incremento de patrimonio no justificado en el procedimiento de fiscalización se debe a la falta de acreditación del orígen del incremento del patrimonio, pero dicha renta no declarada no califica como delito de defraudación tributaria. Informe… Continua leyendo →

[Visto: 732 veces]Resolución del Tribunal Fiscal N° 06786-9-2020 Para aplicar la multa por no pagar retenciones dentro del plazo establecido, infracción prevista en el numeral 4 del art. 178 del Código Tributario, la SUNAT debe evaluar la existencia y exigibilidad… Continua leyendo →

[Visto: 458 veces]Resolución de Superintendencia N° 00067-2021/SUNAT Las entidades financieras deberán informar a SUNAT conjuntamente con el vencimiento de las obligaciones tributarias correspondiente a junio y diciembre, respecto a los titulares cuya cuenta bancaria o saldos de sus cuenta mantiene… Continua leyendo →

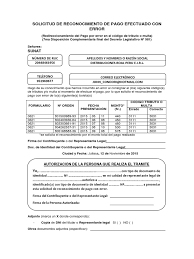

[Visto: 2513 veces] Resolución del Tribunal Fiscal N° 03393-3-2020 •En atención a lo dispuesto por la Quincuagésima Sexta Disposición Final del Código Tributario, la solicitud de reconocimiento de pago con error únicamente está referida a la corrección de errores al… Continua leyendo →

[Visto: 430 veces]Resolución del Tribunal Fiscal N° 04959-2-2020 La validación de comprobantes de pago no debe realizarse únicamente en virtud de la consulta en el Padrón de SUNAT sino que el adquirente debe revisar el acceso en la “Consulta RUC”… Continua leyendo →

[Visto: 516 veces]RTF N° 01405-5-2020 No corresponde el reparo al crédito fiscal del IGV cuando la adquisición se sustenta en facturas físicas que fueron dadas de baja con posterioridad a la emisión, pues el contribuyente solo puede verificar que las… Continua leyendo →