[Visto: 393 veces]

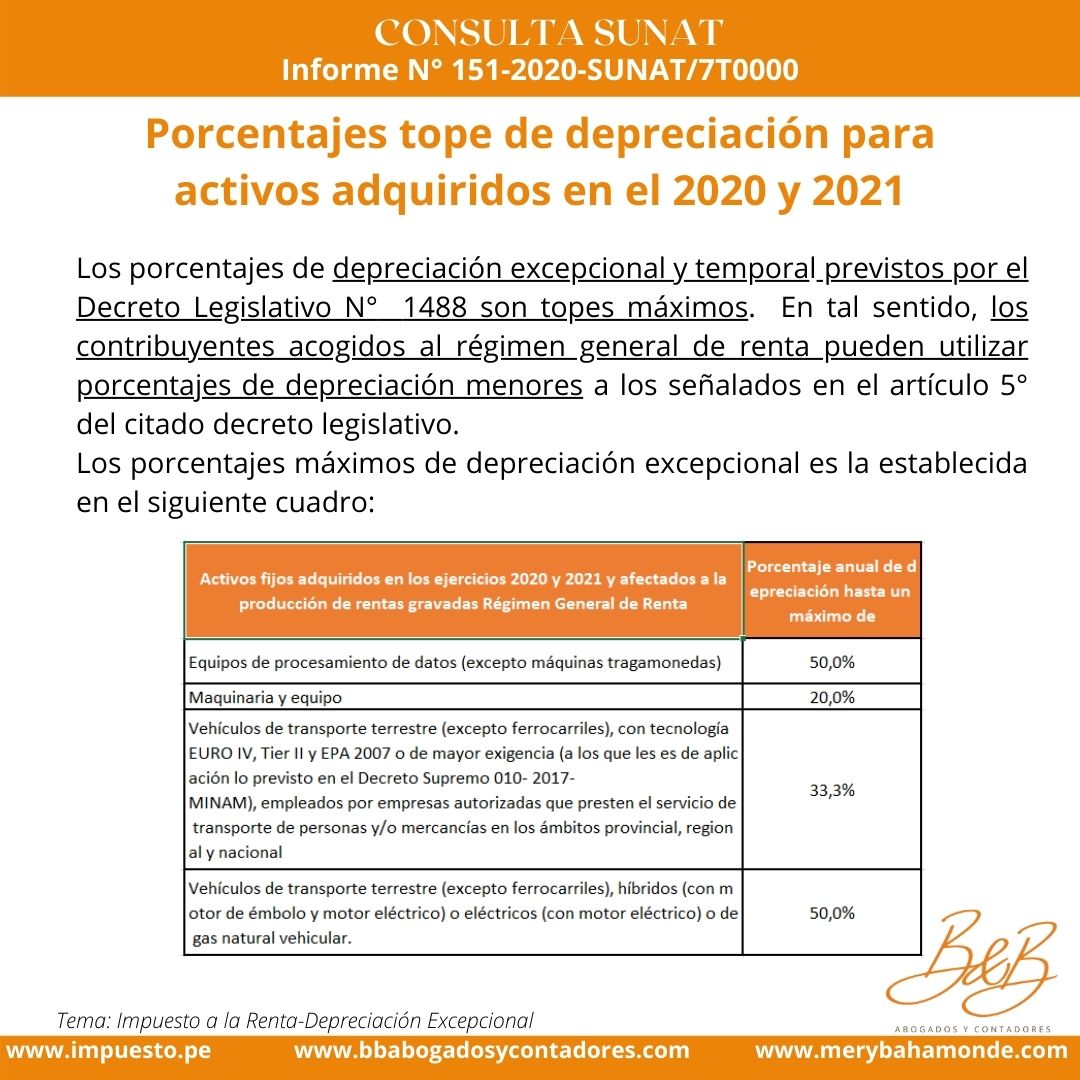

Informe N° 151-2020-SUNAT/7T0000 Los porcentajes de depreciación excepcional y temporal previstos por el Decreto Legislativo N° 1488 son topes máximos. En tal sentido, los contribuyentes acogidos al régimen general de renta pueden utilizar porcentajes de depreciación menores a los señalados en el artículo 5° del citado decreto legislativo.

Deja un comentario