El OSCE ha emitido la Opinión Nº 102-2012/DTN, la misma que aborda un tema bastante interesante y relevante como es el de la transmisión de la experiencia y, de manera más específica, en caso de una reorganización societaria simple.

La consulta formulada fue la siguiente:

“Si la sociedad materia de una próxima reorganización simple (“la Sociedad A”) está dedicada, entre otras actividades, a la prestación de bienes y servicios en contratos celebrados con entidades del Estado, para lo cual se ha inscrito en el Registro Nacional de Proveedores – RNP, solicito que se confirme si la sociedad nueva —que recibirá como aporte un bloque patrimonial segregado que comprende las actividades relacionadas con la prestación de bienes y servicios a entidades públicas (“la Sociedad B”)— podrá invocar más adelante, como propia, la experiencia ganada por la Sociedad A antes de la reorganización simple, la cual le ha sido asignada”.

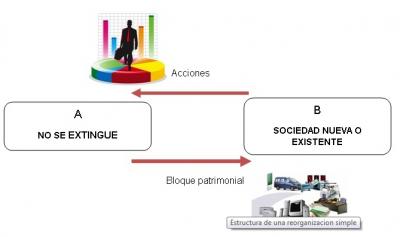

Para esto, conviene recordar que el artículo 391 de la Ley General de Sociedades señala que: “Se considera reorganización el acto por el cual una sociedad segrega uno o más bloques patrimoniales y los aporta a una o más sociedades nuevas o existentes, recibiendo a cambio y conservando en su activo las acciones o participaciones correspondientes a dichos aportes”.

El OSCE concluye que “La sociedad que, como consecuencia de una reorganización simple, recibe un bloque patrimonial segregado y aportado por otra sociedad, consistente en una línea de negocio completa, podría acreditar como suya la experiencia de esta última sociedad correspondiente a la línea de negocio aportada, en los procesos de selección en los que participe, debiendo presentar para tal efecto la documentación que sea pertinente para acreditar la transmisión de la experiencia, teniendo en consideración que la normativa de contrataciones del Estado establece la forma de acreditación de la experiencia del postor según el objeto contractual del que se trate”.

Para ello, el OSCE fundamenta esta conclusión precisando lo siguiente:

“[…] dado que en la reorganización simple el patrimonio se divide en bloques patrimoniales independientes para su aporte, en cada caso en particular debe determinarse si, dados los elementos segregados y aportados, se estaría trasmitiendo o no la experiencia. Lo cual conlleva determinada complejidad, si se tiene en consideración que en los estados financieros de las empresas no existe una cuenta denominada ‘experiencia’, sino que la experiencia, normalmente, se encuentra vinculada a una conjunción de cuentas del activo de la empresa, aquellos activos que, de forma conjunta, intervienen en la generación de dicha experiencia.

Tal análisis resultaría más claro si, la sociedad o empresa materia de la reorganización simple presenta líneas de negocio perfectamente diferenciadas e individualizables, y está dispuesta a aportar a otra empresa, una línea de negocio completa (todo el activo y pasivo correspondiente a esta línea); es decir, la línea de negocio constituye un bloque patrimonial a ser transferido. En este supuesto, se entendería que la nueva sociedad, al recibir la línea de negocio en su integridad, con todos sus elementos productivos, también estaría recibiendo la experiencia generada por tales elementos. Ello, tendría que estar perfectamente determinado en el acuerdo que apruebe la reorganización simple, a efectos que no quede duda alguna sobre la trasmisión de la titularidad de la experiencia de la línea de negocio segregada y aportada a la nueva sociedad.

De ser este el caso, la sociedad o empresa que en calidad de aporte recibe un bloque patrimonial segregado de otra sociedad, consistente en una línea de negocio completa, podría acreditar como suya la experiencia de esta última sociedad correspondiente a la línea de negocio aportada, en los procesos de selección en los que participe, debiendo presentar para tal efecto la documentación que sea pertinente para acreditar la transmisión de la experiencia, teniendo en consideración que la normativa de contrataciones del Estado establece la forma de acreditación de la experiencia del postor según el objeto contractual del que se trate.

Finalmente, es preciso indicar que la sociedad receptora del bloque patrimonial transferido, consistente en una linea de negocio completa, sería la única que podría acreditar como suya la experiencia que corresponde a dicho bloque, sin perjuicio de que esta sea controlada o de propiedad de otra sociedad o empresa; toda vez que, como se ha indicado en opiniones previas , la evaluación de la experiencia del postor obedece a un criterio personal“.

Interesante pronunciamiento, sin embargo ¿que sucedería si esta empresa ha sido sancionada para contratar con el Estado?. Al parecer para el OSCE, sería válido que la empresa que en calidad de aporte recibió el bloque patrimonial de otra sociedad, pueda utilizar la experiencia de una empresa sancionada y contratar con el Estado.

Gracias, Gustavo, por leer el blog. En cuanto al tema que planteas, ese es un buen punto y que, seguramente, empezará a generar nuevas discusiones.

¿Esto se puede aplicar para la transformacion de una Persona Natural con Negocio (Ingenieros inscritos en OSCE como Persona Natural), a Persona Juridica?

Gracias, Luis, por tu consulta. Voy a analizar el tema antes de responderte.