PARTE TRIBUTARIA – GOBIERNOS LOCALES

Arturo Fernández Ventosilla[1]

INTRODUCCIÓN

El artículo 23 de la Ley Nº 26979 dispone que el procedimiento de ejecución coactiva puede ser sometido a un proceso que tenga por objeto exclusivamente la revisión judicial de la legalidad y cumplimiento de las normas previstas para su iniciación y trámite, indicando en su numeral 23.3 que la sola presentación de la demanda de revisión judicial suspenderá automáticamente la tramitación del procedimiento de ejecución coactiva hasta la emisión del correspondiente pronunciamiento de la Corte Superior, siendo de aplicación lo previsto en el numeral 16.5 del artículo 16 de la misma Ley, que dispone el levantamiento de las medidas cautelares que se hubieran trabado.

Por otra parte, el segundo párrafo del numeral 23.4 del mencionado artículo 23 establece que si la Corte Superior no emite resolución al término de 60 días hábiles desde la presentación de la demanda, se mantendrá la suspensión del procedimiento de ejecución coactiva, inclusive durante el trámite del recurso de apelación ante la Corte Suprema a que se refiere el numeral 23.8, siempre que el demandante a su elección, presente en el proceso, póliza de caución, carta fianza irrevocable, incondicional y de ejecución inmediata, emitida por un banco local de primer orden a nombre de la entidad acreedora por el importe de la obligación renovable cada 6 meses, o efectúe la consignación del monto exigido ante el Banco de la Nación a nombre de la Corte Superior de Justicia, estableciéndose además que la ejecución de la póliza de caución, carta fianza o la entrega al ejecutor coactivo de los fondos consignados solo procederá cuando medie orden judicial expresa.

En ese sentido, con la presentación de la demanda de revisión judicial no sólo se suspende el procedimiento de ejecución coactiva, sino que también se levantan automáticamente las medidas cautelares que se hubieran trabado, criterio establecido en las Resoluciones del Tribunal Fiscal N° 0146-1-2008 y 11535-7-2010, entre otras.

- ¿EN QUÉ CONSISTE EL RECURSO DE REVISIÓN JUDICIAL DEL PROCEDIMIENTO DE EJECUCIÓN COACTIVA?

Según el artículo 23 de la LEY Nº 26979, el procedimiento de ejecución coactiva (Ley Nº 26979) puede ser sometido a un proceso que tenga por objeto exclusivamente la revisión judicial de la legalidad y cumplimiento de las normas previstas para su iniciación, trámite y finalización.

- ¿QUÉ ES UNA DEUDA EXIGIBLE COACTIVAMENTE?

Los incisos a) y d) del numeral 25.1 del artículo 25 de la LEY Nº 26979 prescriben que se considera deuda exigible coactivamente a la establecida mediante resolución de determinación o de multa, emitida por una entidad conforme a ley, debidamente notificada, de acuerdo con las disposiciones de la materia previstas en el Código Tributario.

El numeral 25.2 del indicado artículo dispone que la Administración de los gobiernos locales únicamente emitirá órdenes de pago en los casos establecidos en los numerales 1 y 3 del artículo 78 del Código Tributario, esto es, por los tributos autoliquidados por el deudor tributario, o por tributos derivados de errores materiales de redacción o cálculo en las declaraciones, comunicaciones o documentos de pago, y para los demás supuestos deberá emitir resoluciones de determinación.

Ante ello, el artículo 29 de la referida ley determina que el procedimiento de ejecución coactiva es iniciado por el ejecutor mediante la notificación al obligado de la resolución que contiene un mandato de cumplimiento de la obligación exigible coactivamente, dentro del plazo de 7 días hábiles de notificada, bajo apercibimiento de dictarse medida cautelar.

- ¿PUEDO ENTABLAR COBRANZA COACTIVA CONTRA LA SUCESIÓN INDIVISA DE UN DEUDOR TRIBUTARIO?

De acuerdo con el criterio establecido por el Tribunal Fiscal en las Resoluciones N° 01050-1-2006 y 05812-11-2012, la Administración está facultada a dirigir la cobranza coactiva contra los sucesores y demás adquirientes a título universal del causante, para lo cual previamente debe atribuir la responsabilidad solidaria respectivamente, lo cual supone la existencia de una resolución debidamente notificada a éstos por la cual se les atribuye responsabilidad.

En ese sentido, conforme al artículo 9° del Código Tributario, responsable es aquél que, sin tener la condición de contribuyente, debe cumplir la obligación atribuida a éste.

A su vez, el artículo 25º del mencionado Código establece que la obligación tributaria se transmite a los sucesores y demás adquirentes a título universal, agregando que en caso de herencia la responsabilidad está limitada al valor de los bienes y derechos que se reciba.

Por su parte, el numeral 1 del artículo 17° del referido Código indica que los herederos y legatarios son responsables solidarios en calidad de adquirentes, hasta el límite del valor de los bienes que reciban.

Estas normas guardan concordancia con lo establecido en el Código Civil respecto al derecho sucesorio.

Así, el artículo 660° del Código Civil señala que desde el momento de la muerte de una persona, los bienes, derechos y obligaciones que constituyen la herencia se transmiten a sus sucesores.

En consecuencia, las obligaciones tributarias, como parte del patrimonio del causante, se transmiten en la fecha de su fallecimiento a los herederos, quienes están obligados a efectuar su cancelación ante el fisco, en condición de responsables solidarios. No obstante, la extensión de esta responsabilidad se circunscribe al valor de los bienes que conforman la herencia.

Cabe agregar que la responsabilidad solidaria de los herederos no está condicionada a que previamente se realice la partición de la masa hereditaria, toda vez que dicha responsabilidad, conforme se ha señalado, surge de forma automática con la muerte del titular y con la consecuente transferencia de su patrimonio.

Asimismo, debe tenerse en consideración que, según el artículo 167° del TUO del Código Tributario, por su naturaleza personal, no son transmisibles a los herederos y legatarios las sanciones por infracciones tributarias, razón por la cual este tipo de obligaciones se deben considerar extinguidas en la oportunidad del deceso del causante.

Por otra parte, el inciso c) del numeral 16.1 del artículo 16 de la Ley 26979, establece que el ejecutor coactivo deberá suspender el procedimiento de ejecución coactiva, bajo responsabilidad, cuando la acción se siga contra persona distinta al obligado.

Entonces, si a través de la ejecución coactiva se ha notificado a una REC a una persona que ha fallecido y se exige a través de ese REC que el pago debe ser asumido por sus sucesores. Ello no sería correcto, ya que la sucesión indivisa no sería la obligada en el procedimiento de ejecución coactiva, con lo cual para efecto de posteriores acciones de cobranza coactiva a los sucesores, la Administración deberá iniciar un nuevo procedimiento de ejecución coactiva, previa verificación de la exigibilidad de la deuda y los criterios de transmisión de la obligación tributaria y/o atribución de responsabilidad solidaria.

En conclusión ante la muerte del ejecutado, corresponde que se suspenda definitivamente el procedimiento de ejecución coactiva seguido en su contra, siendo que para efecto de las posteriores acciones de cobranza coactiva a los sucesores, la Administración deberá iniciar un nuevo procedimiento de ejecución coactiva, previa verificación de la exigibilidad de la deuda y los criterios de transmisión de la obligación tributaria y/o atribución de responsabilidad solidaria.

Ver RTF N°s: 11398-1-2008, 04819-Q-2015, 02189-Q-2015, 03542-Q-2015, 02137-Q-2013, 01050-1-2006, 05812-11-2012.

- ¿QUIÉN PUEDE INTERPONER LA DEMANDA?

El obligado, así como el tercero sobre el cual hubiera recaído la imputación de responsabilidad solidaria están facultados para interponer demanda ante la Corte Superior, con la finalidad de que se lleve a cabo la revisión de la legalidad del procedimiento de ejecución coactiva.

Según la mencionada Ley la imputación de responsabilidad solidaria[2] al tercero se determina mediante resolución emitida por el mismo órgano de la entidad que determinó la Obligación materia del procedimiento de ejecución coactiva en trámite y es notificado conforme a Ley.

- ¿EN QUÉ MOMENTO PUEDO INTERPONER EL RECURSO DE REVISIÓN?

Según la LEY Nº 26979, existen dos momentos:

a) Cuando iniciado un procedimiento de ejecución coactiva, se hubiera ordenado mediante embargo, la retención de bienes, valores y fondos en cuentas corrientes, depósitos, custodia y otros, así como los derechos de crédito de los cuales el obligado o el responsable solidario sea titular y que se encuentren en poder de terceros, así como cualquiera de las medidas cautelares previstas en la Ley 26979.

b) Después de concluido el procedimiento de ejecución coactiva, dentro de un plazo de quince (15) días hábiles de notificada la resolución que pone fin al procedimiento.

- ¿LA SOLA PRESENTACIÓN DE LA DEMANDA DE REVISIÓN JUDICIAL SUSPENDERÁ AUTOMÁTICAMENTE LA TRAMITACIÓN DEL PROCEDIMIENTO DE EJECUCIÓN COACTIVA?

Sí lo hará, pero no en todos los casos. Entiéndase que si se suspende el procedimiento, se procederá al levantamiento de las medidas cautelares que se hubieran trabado.

Se suspende:

- En los casos de actos administrativos que contengan obligaciones de dar, hasta la emisión del correspondiente pronunciamiento de la Corte Superior.

El obligado o el administrado al cual se imputa responsabilidad solidaria sujeto a ejecución coactiva, entregará a los terceros copia simple del cargo de presentación de la demanda de revisión judicial, la misma que constituirá elemento suficiente para que se abstengan de efectuar retenciones y/o proceder a la entrega de los bienes sobre los que hubiere recaído medida cautelar de embargo, así como efectuar nuevas retenciones, bajo responsabilidad, mientras dure la suspensión del procedimiento.

Sólo con resolución judicial favorable de la Corte Superior de Justicia sobre la legalidad del procedimiento y sobre la procedencia de la entrega de los bienes, valores, fondos en cuentas corrientes, depósitos, custodia y otros intervenidos, recaudados y/o retenidos, el Ejecutor coactivo o la propia entidad, si fuera el caso, podrá exigir la entrega de los mismos.

En las Resoluciones N° 04467-5-2006, el Tribunal Fiscal ha dejado establecido que para efecto de lo dispuesto en el numeral 23.4 del artículo 23 de la Ley de Procedimiento de Ejecución Coactiva, corresponde que la Administración verifique de alguna forma si el quejoso presentó en el proceso judicial póliza de caución, carta fianza o si efectuó la referida consignación ante el Banco de la Nación, ya sea requiriendo al quejoso la acreditación u oficiando como una de la partes del proceso a la sala pertinente de la Corte Superior de Justicia a fin que se le informe si el demandante otorgó alguna de las garantías a que se refiere el citado numeral 23.4 y únicamente con la certeza que éste no otorgó ninguna garantía podría reiniciar el procedimiento de ejecución coactiva.

No se suspende:

- De conformidad con el Artículo 35 del Decreto Supremo N° 009-2009-PCM, publicado el 17 febrero 2009, la impugnación en sede judicial de las resoluciones del INDECOPI o la revisión judicial del procedimiento de ejecución coactiva, sólo suspenden la ejecución coactiva, cuando el interesado lo solicite por escrito ante el Ejecutor Coactivo del INDECOPI, adjuntando el cargo de presentación de la demanda interpuesta en el plazo legal y el ejemplar original de la carta fianza a la que se refiere el artículo 19 de la Ley de Organización y Funciones del INDECOPI aprobada por Decreto Legislativo Nº 1033. La vigencia de la carta fianza es condición indispensable para mantener suspendido el procedimiento coactivo.

- De conformidad con el Numeral 19.4 del Artículo 19 del Decreto Legislativo N° 1033, adicionado el 02 septiembre 2010 por la Segunda Disposición Complementaria Modificatoria de la Ley N° 29571, vigentea los treinta (30) días calendario contados a partir del día siguiente de su publicación, se dispone que en aquellos casos en los que se someta a revisión del órgano judicial competente la legalidad y el cumplimiento de las normas previstas para el inicio y trámite del procedimiento de ejecución coactiva mediante demanda de revisión judicial, la ejecución coactiva sólo será suspendida si el cumplimiento de la obligación es garantizado mediante carta fianza, la que debe cumplir iguales requisitos a los señalados en el artículo 35 del Reglamento de Organización y Funciones del Indecopi, aprobado por Decreto Supremo N° 009-2009-PCM.

- De conformidad con la Undécima Disposición Complementaria Final de la Ley Nº 30076, publicada el 19 agosto 2013, no es de aplicación a los casos de imposición de papeletas de tránsito lo previsto en el presente numeral. En estos casos, la presentación de la demanda de revisión judicial no suspende la ejecución de los cobros coactivos por aplicación de papeletas de tránsito, salvo mandato judicial.

- ¿QUÉ SUCEDE SI EL COACTIVO NO SUSPENDE LA EJECUCIÓN FORZADA?

Según la LEY Nº 26979, en concordancia con lo establecido en el artículo 392 del Código Penal, incurre en delito de concusión el Ejecutor o Auxiliar coactivo que, a pesar de tener conocimiento de la interposición de la demanda de revisión judicial, exija la entrega de los bienes mientras dure la suspensión del procedimiento de ejecución coactiva, sin perjuicio de la responsabilidad civil y administrativa.

Sobre la responsabilidad, el artículo 22 de la citada LEY Nº 26979 establece:

Sin perjuicio de la responsabilidad penal y/o administrativa que corresponda, tanto el Ejecutor como el Auxiliar y la Entidad, serán responsables solidarios civilmente por el perjuicio que se cause, en los siguientes casos:

a) Cuando se inicie un Procedimiento sin que exista acto o resolución administrativa que determine la Obligación;

b) Cuando se inicie un Procedimiento sin que el acto o resolución administrativa que determine la Obligación hubiese sido debidamente notificado;

c) Cuando el Procedimiento se inicie sin esperar el vencimiento del plazo fijado por ley, para impugnar el acto o la resolución administrativa que determine la Obligación;

d) Cuando no se hubiese suspendido el Procedimiento a pesar que el Obligado hubiese probado fehaciente y oportunamente el silencio administrativo positivo;

e) Cuando no levante la orden de retención sobre las cantidades retenidas en exceso, dentro de las cuarenta y ocho (48) horas siguientes a la notificación cursada por el agente retenedor;

f) Cuando ejecute las medidas cautelares y/o las garantías ofrecidas en contravención a lo dispuesto en la presente ley;

g) Cuando el monto obtenido por la ejecución de las garantías no sea destinado a la cancelación o amortización de la deuda;

h) Cuando se incumpla con lo dispuesto por el Tribunal Fiscal, o en los casos que corresponda conforme a ley; y,

i) Cuando se incumpla con el procedimiento establecido para la tercería de propiedad a que se refiere la presente ley.

j) Cuando se traben medidas cautelares sobre bienes que tengan la calidad de inembargables expresamente establecida por Ley.

La exigencia de responsabilidad patrimonial del Ejecutor, el Auxiliar o la Entidad, se establecerá de acuerdo a las vías procedimentales previstas en la Ley Nº 27584, Ley del Proceso Contencioso Administrativo.

- ¿ES RESPONSABLE CIVIL O PENALMENTE EL AUXILIAR Y EJECUTOR COACTIVO?

Según la LEY Nº 26979, en los casos en que se advierta la presencia de evidente irregularidad o ilegalidad manifiesta en el trámite del procedimiento de ejecución coactiva, que hubiera conducido a la producción de daños económicos verificables y cuantificables, la Sala competente, además de ordenar el levantamiento de las medidas cautelares, podrá determinar la existencia de responsabilidad civil y administrativa del Ejecutor y el Auxiliar coactivo y el monto correspondiente por concepto de indemnización.

- ¿SOBRE QUÉ DEBE PRONUNCIARSE LA CORTE SUPERIOR?

Para efectos de resolver sobre la demanda de revisión judicial, únicamente corresponde a la Corte Superior resolver si el procedimiento de ejecución coactiva ha sido iniciado o tramitado conforme a las disposiciones previstas en la Ley.

Por otra parte, la Corte Superior deberá emitir pronunciamiento sobre la demanda de revisión por el solo mérito de los documentos presentados.

- ¿CUÁL ES EL PLAZO PARA QUE LA CORTE SUPERIOR RESUELVA EL RECURSO DE REVISIÓN?

El plazo es de 60 días hábiles.

Si la Corte Superior no emite resolución al término de los sesenta (60) días hábiles desde la presentación de la demanda, se mantendrá la suspensión del procedimiento de ejecución coactiva, inclusive durante el trámite del recurso de apelación ante la Corte Suprema, siempre que el demandante a su elección, presente en el proceso póliza de caución, carta fianza irrevocable, incondicional y de ejecución inmediata, emitida por un Banco local de primer orden a nombre de la entidad acreedora por el importe de la obligación renovable cada seis (6) meses; o efectúe la consignación del monto exigido ante el Banco de la Nación, a nombre de la Corte Superior de Justicia. La ejecución de la póliza de caución, carta fianza o la entrega al Ejecutor Coactivo de los fondos consignados sólo procederá cuando medie orden judicial expresa.

- ¿CUÁL ES LA VÍA JUDICIAL PARA INTERPONER EL RECURSO DE REVISIÓN?

El proceso de revisión judicial será tramitado mediante el proceso contencioso administrativo de acuerdo al proceso sumarísimo previsto en el artículo 24 de la Ley que regula el proceso contencioso administrativo, sin perjuicio de la aplicación de las disposiciones previstas en el presente artículo.

- ¿EN DÓNDE PRESENTO MI RECURSO DE REVISIÓN?

Para efectos del proceso de revisión judicial será competente la Sala Contencioso Administrativa de la Corte Superior respectiva, en el lugar donde se llevó a cabo el procedimiento de ejecución coactiva materia de revisión o la competente en el domicilio del obligado. En los lugares donde no exista Sala Especializada en lo Contencioso Administrativo es competente la Sala Civil correspondiente y en defecto de ésta, la que haga sus veces.

- ¿Existe segunda instancia?

La Sala Constitucional y Social de la Corte Suprema de Justicia de la República constituye la segunda instancia. En los procesos de revisión judicial no procede el recurso de casación a que se refiere el artículo 32, inciso 3) de la Ley Nº 27584, Ley del Proceso Contencioso Administrativo.

- ¿EXISTE NULIDAD DE ACTOS QUE CONTRAVENGAN O RESTRINJAN LOS MANDATOS JUDICIALES O ADMINISTRATIVOS?

Son nulos los actos administrativos emitidos por el Ejecutor Coactivo que pretendan incumplir, cuestionar o contradecir las resoluciones y/o mandatos emitidos por los órganos jurisdiccionales o administrativos competentes, que tengan incidencia directa o indirecta en el trámite de los procedimientos de ejecución coactiva; incluyéndose, pero sin limitarse a ello, las resoluciones que declaren fundadas las solicitudes que tengan por objeto la suspensión del procedimiento de ejecución coactiva o los efectos del acto constitutivo de la obligación materia de dicho procedimiento, así como los mandatos judiciales y/o administrativos que en forma expresa ordenen la suspensión del procedimiento de ejecución coactiva.

- ¿PUEDO CUESTIONAR LA VALIDEZ DE UNA ORDEN DE PAGO A TRAVÉS DE UN PROCEDIMIENTO DE REVISIÓN DEL PROCEDIMIENTO DE EJECUCIÓN COACTIVA?

Según el artículo 78 del Código Tributario[3], la Orden de Pago es el acto en virtud del cual la Administración Tributaria exige al deudor tributario la cancelación de la deuda tributaria, sin necesidad de emitirse previamente la Resolución de Determinación, en los casos siguientes:

a) Por tributos autoliquidados por el deudor tributario.

b) Por anticipos o pagos a cuenta, exigidos de acuerdo a ley.

c) Por tributos derivados de errores materiales de redacción o de cálculo en las declaraciones, comunicaciones o documentos de pago.

Para determinar el monto de la Orden de Pago, la Administración Tributaria considerará la base imponible del período, los saldos a favor o créditos declarados en períodos anteriores y los pagos a cuenta realizados en estos últimos. Para efectos de este numeral, también se considera el error originado por el deudor tributario al consignar una tasa inexistente.

d) Tratándose de deudores tributarios que no declararon ni determinaron su obligación o que habiendo declarado no efectuaron la determinación de la misma, por uno o más períodos tributarios, previo requerimiento para que realicen la declaración y determinación omitidas y abonen los tributos correspondientes, dentro de un término de tres (3) días hábiles, de acuerdo al procedimiento establecido en el artículo siguiente, sin perjuicio que la Administración Tributaria pueda optar por practicarles una determinación de oficio.

e) Cuando la Administración Tributaria realice una verificación de los libros y registros contables del deudor tributario y encuentre tributos no pagados.

El mencionado artículo indica que una Orden de Pago será válida siempre que reúna los siguientes requisitos:

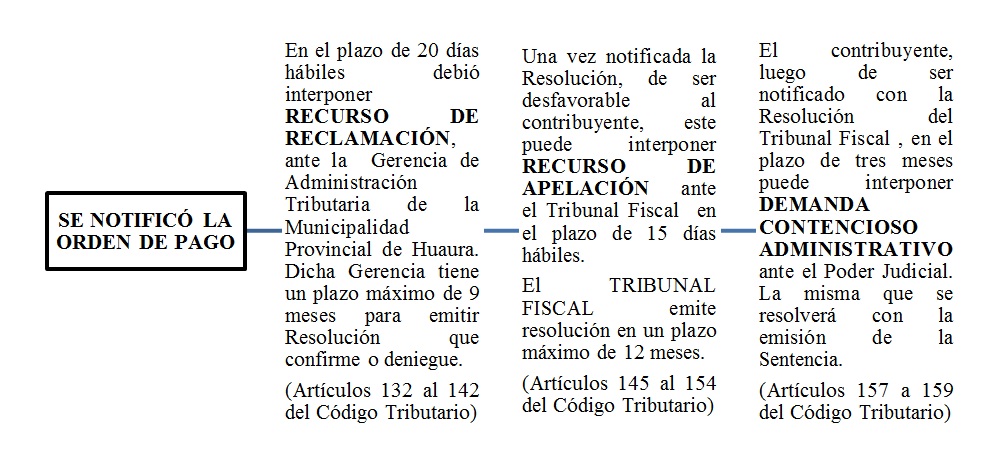

Por otro lado, según el artículo 132 del Código Tributario, los deudores tributarios directamente afectados por actos de la Administración Tributaria pueden interponer RECURSO DE RECLAMACIÓN, a mayor abundamiento, el artículo 135 del citado Código establece que puede ser objeto de reclamación la Resolución de Determinación, la ORDEN DE PAGO y la Resolución de Multa.

Como podemos observar, el RECURSO DE RECLAMACIÓN es la vía idónea para cuestionar la validez de la Orden de Pago según la normativa tributaria. En ese sentido, no se puede cuestionar el fondo de la Orden de Pago utilizando el presente Recurso de Revisión del Procedimiento de Ejecución Coactiva.

Este recurso solo permite al juez pronunciarse sobre la legalidad del Procedimiento de Ejecución Coactiva, con lo cual el cuestionamiento de una Orden Pago debe hacerse a través del reclamo.

Téngase en cuenta que el artículo 136 del citado Código establece que para interponer reclamación contra la Orden de Pago es requisito acreditar el pago previo de la totalidad de la deuda tributaria actualizada hasta la fecha en que realice el pago, excepto en el caso establecido en el numeral 3 del inciso a) del Artículo 119[4]. A mayor abundamiento se cita la siguiente Casación:

CAS. N° 3812-2014 LIMA:

… «No es necesario el pago de la totalidad de la deuda tributaria para interponer reclamación cuando se configura el supuesto establecido en el numeral 3 inciso a) del artículo 119 del CT (excepción de pago); sin embargo no se ha analizado que dicha excepción es aplicable al demandante»…

Sobre este punto, debemos indicar que la Sentencia del Tribunal Constitucional N° 3741-2004-AA/TC, estable como regla sustancial el carácter de precedente vinculante, que todo cobro que se haya determinado al interior de un procedimiento administrativo, como condición o requisito previo a la impugnación de un acto de la propia Administración Pública, es contraria a los derechos constitucionales al debido proceso, de petición y de acceso a la tutela jurisdiccional y, por tanto, las normas que lo autorizan son nulas y no pueden exigirse a partir de la publicación de la sentencia.

Ante ello, la Sentencia del Tribunal Constitucional N° 03221-2012-PA-TC, que hace referencia a la señalada en el párrafo precedente indica que de una primera lectura de dicha regla podría suponerse que el caso de impugnación de órdenes de pago se encuentra dentro de sus alcances -en tanto acto de la Administración Tributaria emitido para exigir la cancelación de deuda, sujeta al pago previo en caso de impugnación-; y que en ese sentido, ante una reclamación o apelación en el procedimiento contencioso-tributario, la Administración Tributaria o, de suyo, el Tribunal Fiscal estarían impedidos de requerir el pago previo de la deuda en estos supuestos, conforme lo dispone el segundo párrafo del artículo 136 del Código Tributario.

Por ello, la mencionada Sentencia del Tribunal Constitucional advierte que el supuesto previsto en la regla sustancial B de la STC 3741-2004-AA/TC es, a todas luces, distinto al de la impugnación de una Orden de Pago, donde la exigencia del pago previo no se origina debido a una tasa condicional para poder solicitar la revisión del caso, sino más bien debido a la existencia de una deuda tributaria que el contribuyente tiene el deber de cancelar, conforme a los supuestos del artículo 78 del Código Tributario.

Más aún, este requisito previo a la impugnación tampoco se origina necesariamente en un acto de la propia Administración pública, sino, antes bien, en la constatación de una obligación sobre cuya cuantía se tiene certeza, la cual puede originarse, por ejemplo, cuando media lo declarado por el propio contribuyente (autoliquidación), supuesto que se constata con mayor claridad en los tres primeros incisos del artículo 78 del Código Tributario. Es así que puede diferenciarse la naturaleza de una Orden de Pago de la resolución de determinación, en cuyo caso sí media un acto de fiscalización o verificación de deuda previo, siendo finalmente la Administración la que termina determinándola. De ahí que se exima al contribuyente del requisito del pago previo para su impugnación al no constituir aún una deuda exigible.

En conclusión, las actuaciones procesales que debe realizar el contribuyente a fin de cuestionar una Orden de Pago son las siguientes, según el Código Tributario:

- ¿MEDIANTE EL RECURSO DE REVISIÓN JUDICIAL DEL PRESENTE PROCEDIMIENTO DE EJECUCIÓN COACTIVA SOLO SE DEBE ANALIZAR SI EL PROCEDIMIENTO DE EJECUCIÓN COACTIVA HA SIDO INICIADO, TRAMITADO Y FINALIZADO CONFORME A LAS DISPOSICIONES PREVISTAS EN LA LEY Nº 26979?

Según el Tribunal Constitucional, el procedimiento de ejecución coactiva es la facultad que tienen algunas entidades de la Administración Pública para hacer cumplir actos administrativos emitidos por la misma Administración, es decir, que las obligaciones exigibles deben provenir de materias propias de las funciones que cada entidad tiene, basadas en el reconocimiento que cada ley especial ha considerado para cada Administración, o sea, siempre dentro de un marco normativo[5].

Este procedimiento nace como una manifestación de la autotutela de la Administración, en el sentido en que es el procedimiento que utilizan las entidades de la Administración Pública para hacer efectivo el acto administrativo que estas emiten frente a los administrados[6].

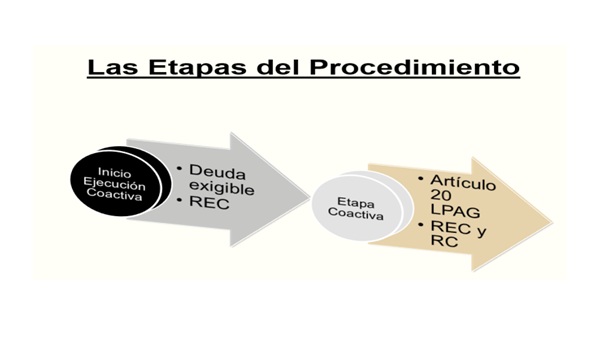

Siguiendo este orden de ideas, según el artículo 29 de la Ley del Procedimiento de Ejecución Coactiva, éste es iniciado por el Ejecutor mediante la notificación al Obligado de la Resolución de Ejecución Coactiva (REC), la que contiene un mandato de cumplimiento de la obligación exigible coactivamente, dentro del plazo de siete (7) días hábiles de notificado, bajo apercibimiento de dictarse alguna medida cautelar.

Por otra parte, según el Precedente de Observancia Obligatoria emitido por el Tribunal Fiscal, mediante Resolución N° 20904-1-2012 (Acuerdo de Reunión de Sala Plena N° 2012-20), el Procedimiento de Ejecución Coactiva termina con la Resolución Coactiva[7] que disponga por terminado el Procedimiento de Cobranza Coactiva. Se entiende que el procedimiento coactivo concluye mediante la notificación debidamente efectuada de la resolución que le pone fin.

En ese sentido, a través del presente Recurso se deben observar los siguientes actos procesales a efectos de detectar su nulidad o legalidad:

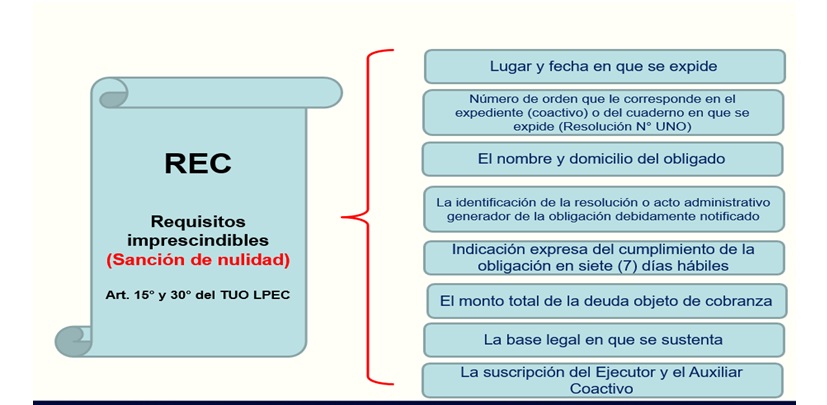

- Se deben analizar las Resoluciones de Ejecución coactiva:

Sobre este punto, los artículos 15 y 30 de la Ley de Procedimiento de Ejecución Coactiva, establecen que son requisitos imprescindibles bajo sanción de nulidad que las Resoluciones de Ejecución Coactiva contengan los siguientes requisitos:

Como ya se ha mencionado, el recurso de revisión judicial del Procedimiento de Ejecución Coactiva ha sido creado para verificar la legalidad del Procedimiento de Ejecución Coactiva, en ese sentido un requisito indispensable de la legalidad del mismo es determinar qué aspectos debe contener la Resoluciones emitidas por el Ejecutor Coactivo a fin de verificar su legalidad.

- Se debe analizar los embargos trabados:

Los embargos realizados por el Ejecutor Coactivo deben reunir las siguientes características:

- Una vez vencido el plazo de siete (07) días hábiles otorgado para la cancelación total de la deuda tributaria, el Ejecutor Coactivo podrá trabar medidas cautelares.

- Es únicamente el ejecutor coactivo en su calidad de titular del procedimiento que estará facultado a interponer las medidas cautelares que considere necesarias a fin de asegurar el cobro del importe adeudado por el administrado.

- La notificación de estas medidas cautelares surtirán efectos desde el momento de su recepción y señalarán cualquiera de los bienes y/o derechos del obligado, aún cuando se encuentren en poder de terceros.

- La finalidad de la medida cautelar es otorgar plena y absoluta seguridad que la deuda contenida en el valor sea satisfecha.

- El embargo debe tener carácter eminentemente procesal.

Por otra parte, el Ejecutor Coactivo puede trabar los siguientes embargos en cualquier orden de prelación:

|

MODALIDAD |

CONCEPTO |

| En forma de intervención en recaudación. |

Se afecta directamente los ingresos del deudor en su fuente productora. Su naturaleza es de corta duración pues se limita a la fecha señalada en la diligencia. |

| En forma de intervención en información (única medida cautelar previa). |

Se limita a recabar información, por lo que no afecta los bienes y/o rentas del ejecutado. |

| En forma de intervención en administración. |

El ejecutor nombra a uno o varios interventores administradores con la finalidad de recaudar los frutos o utilidades que podrían producir los bienes embargados. |

| En forma de depósito con o sin extracción de bienes. |

Se ejecuta sobre los bienes y/o derechos que se encuentren en cualquier establecimiento y aun cuando se encuentren en poder de terceros. Su consecuencia directa es el remate previa tasación. |

| En forma de inscripción. |

Afectación sobre un bien mueble y/o inmueble registrable. Al igual que en el caso anterior, su consecuencia es el remate. |

| En forma de retención. |

Recae sobre los bienes, valores y fondos en cuentas corrientes, depósitos, custodia y otros, así como los derechos de crédito del deudor. |

- Se deben analizar las notificaciones, siempre que estas no puedan ser analizadas vía queja regulada en el artículo 155 del Código Tributario[8]

La cuarta disposición final de la Ley 28165, que modifica la Ley de Procedimiento de Ejecución Coactiva, dispone que las notificaciones de los actos a que se refiere la citada Ley se realizarán de conformidad con los dispuesto en la Ley del Procedimiento Administrativo General, Ley N° 27444 y precisa que en ningún caso se tendrá pro válida la notificación realizada de modo distinto a la notificación personal, por correo certificado, o a la publicación subsidiaria.

Que según lo dispuesto por el numeral 20.1 del artículo 20 de la Ley del Procedimiento Administrativo General, las notificaciones se efectúan a través de la notificación personal al administrado, interesado o afectado por el acto, en su domicilio, o en su defecto mediante telegrama, correo certificado, telefax; o cualquier otro medio que permita comprobar fehacientemente su acuse de recibo y quien lo recibe, siempre que el empleo de cualquiera de estos medios hubiese sido solicitado expresamente por el administrado, o por publicación en el diario oficial y en uno de los diarios de mayor circulación en el territorio nacional, salvo disposición distinta de la ley. En tal sentido, el numeral 21.3 del artículo 21 de la citada ley señala que en el acto de notificación personal debe entregarse copia del acto notificado y señalar la fecha y hora en que es efectuada, recabando el nombre y firma de la persona con quién se entienda la diligencia, y si ésta se niega a firmar o recibir copia del acto notificado, se hará constar así en el acta, teniéndose por bien notificado, y en este caso la notificación dejará constancia de las características del lugar donde se ha notificado.

De otro lado, según el numeral 21.4 se indica que la notificación personal se entenderá con la persona que deba ser notificada o su representante legal, pero de no hallarse presente cualquiera de los dos en el momento de entregar la notificación, podrá entenderse con la persona que se encuentre en dicho domicilio, dejándose constancia de su nombre, documento de identidad y de su relación con el administrado. Asimismo, el numeral 21.5 de dicho artículo indica que en el caso de no encontrar al administrado u otra persona en el domicilio señalado en el procedimiento, el notificador deberá dejar constancia de ello en el acta y colocar un aviso en dicho domicilio indicando la nueva fecha en que se hará efectiva la siguiente notificación; y, que si tampoco pudiera entregar directamente la notificación en la nueva fecha, se dejará debajo de la puerta un acta conjuntamente con la notificación, copia de los cuales serán incorporados en el expediente.

Ahora, conforme al numeral 27.2 del artículo 27 de la referida ley, también se tendrá por bien notificado al administrado a partir de la realización de actuaciones procedimentales del interesado que permitan suponer razonablemente que tuvo conocimiento oportuno del contenido o alcances de la resolución, o interponga cualquier recurso que proceda.

En ese sentido, si el contribuyente desea impugnar la notificación propiamente dicha como impedimento del Procedimiento de Ejecución Coactiva, este cuestionamiento se debe realizar a través del remedio de queja regulado en el artículo 155 del Código Tributario.

- ¿LA CALIFICACIÓN DE UNA DEUDA COMO EXIGIBLE ES FACULTAD EXCLUSIVA DEL EJECUTOR Y AUXILIAR COACTIVO?

Si bien ambos no sólo se encuentran facultados sino obligados a verificar la exigibilidad de la deuda antes de iniciar el procedimiento de ejecución coactiva, es la propia entidad administradora quien previamente debe efectuar tal calificación a fin de remitir al ejecutor y auxiliar coactivo la documentación pertinente para el inicio del procedimiento de ejecución coactiva (RTF N° 09151-1-2008).

El criterio del ejecutor y auxiliar coactivo es muy importante y relevante, pues deben obrar con prudencia, así como rápidamente y con un sentido realista. Estos criterios no están establecidos en la Ley 26979; sin embargo, tanto el auxiliar como el ejecutor coactivo no deben traspasar los límites que impone la Constitución, como son el respeto a los derechos de propiedad, al debido proceso o a la tutela procesal efectiva[9].

- ¿EN QUÉ CASOS DEBO INTERPONER QUEJA REGULADA EN EL ARTÍCULO 155 DEL CÓDIGO TRIBUTARIO COMO VÍA PREVIA ANTES DE CUESTIONAR EL PROCEDIMIENTO DE EJECUCIÓN COACTIVA?

La Sentencia del Tribunal Constitucional recaída en el EXPEDIENTE Nº 00005-2010-PA-TC, indica que según el artículo 155 del Código Tributario, en concordancia con el literal h) del artículo 92 del mismo Código, el contribuyente tiene habilitado el recurso de queja contra las actuaciones o procedimientos que afecten directamente o infrinjan lo establecido en dicho Código.

Ante ello, el Tribunal en la citada Resolución indica lo siguiente:

(…)

- En tal sentido, no se aprecia que la demandante haya acudido mediante la queja ante el Tribunal Fiscal.En efecto, tal como se indica en el referido artículo 155 del Código Tributario, el recurso de queja se presenta cuando existan actuaciones o procedimientos que afecten directamente o infrinjan lo establecido en el Código; debiendo ser resueltopor: “a) El Tribunal Fiscal dentro del plazo de veinte (20) días hábiles de presentado el recurso, tratándose de recursos contra la Administración Tributaria; b) El Ministro de Economía y Finanzas dentro del plazo de veinte (20) días, tratándose de recursos contra el Tribunal Fiscal”. Es decir, el plazo de 20 días al que hace referencia la demandante es para resolver y no para presentar la queja, lo que la traduciría en bastante expeditiva en términos de tiempo y en relación al amparo, que pese a ser un “proceso especial”, es resuelto por el Poder Judicial en dos instancias, siendo posible -como en el presente caso- presentar el recurso agravio constitucional ante el Tribunal Constitucional, lo que objetivamente le ha tomado mucho más tiempo.

- Es decir, debe precisarse que la queja se constituye como un medio de defensa que procede en los siguientes casos: a) contra actuaciones o procedimientos de la Administración Tributaria que afecten en forma indebida al administrado; y, b) contra las actuaciones que signifiquen la contravención de las normas que inciden en la relación jurídico-tributaria. La queja se configura como un remedio procesal cuyo objeto es que se respete la formalidad prevista para cada procedimiento. Mediante la queja se puede cuestionar toda actuación de la Administración Tributaria en cualquier clase de procedimientos (fiscalización, contencioso, no contencioso, ejecución coactiva, etc.).

- Coincidentemente, por Acta de Sala Plena del Tribunal Fiscal Nº 2006-09, se ha establecido que “Procede que el Tribunal Fiscal en la vía de queja se pronuncie sobre la validez de la notificación de los valores y/o resoluciones emitidos Por la administración tributada, cuando la deuda materia de queja se encuentra en cobranza coactiva”. El acuerdo que se adoptó en dicha sesión se ajustaría a lo establecido en el artículo 154 del Código Tributario (jurisprudencia de observancia obligatoria para la administración tributaria).

- En tal sentido, en relación a la excepción de falta de agotamiento de la vía previa y a la afirmación de la demandante de que “el recurrir a la queja le tomarla al menos seis meses y tomaría en irreparable el daño” a juicio de este Colegiado, como se viene explicando, no tiene ningún asidero legal.Por su parte, el artículo 46 del Código Procesal Constitucional prevé las excepciones al agotamiento de la vía previa, que en su inciso 2 indica que no será exigible el agotamiento de las vías previas si: “… Por el agotamiento de la vía previa la agresión pudiera convertirse en irreparable…”. Manifiesta la demandante estar comprendida en esta excepción.

- Para este Colegiado la interposición de la queja tampoco acarrea la ejecución de las medidas cautelares trabadas sobre los bienes de la actora. Ante esto, es necesario establecer que la preexistencia de una deuda es un hecho del que no se tiene duda en el presente caso siendo necesario que la Administración tome todas las medidas para que, una vez concluido el proceso, se puedan ejecutar las garantías que soporten dicha deuda. Ese resulta ser un hecho inobjetable.

- Ahondando en las cuestiones de tiempo, debe considerarse que la demanda fue presentada el 8 de setiembre de 2008, constituyéndose, como ya se ha referido, la queja en un recurso mucho más expeditivo en términos de tiempo, con lo que dicho argumento quedaría también completamente descartado. (…). Por consiguiente, tratándose de notificaciones defectuosas, sí existe una vía previa en etapa coactiva, lo que en el presente caso no se habría agotado; tampoco se ha acreditado que la actora se encuentra exceptuada del cumplimiento de dicho requisito, resultando en principio de aplicación el artículo 5, inciso 4) del Código Procesal Constitucional, debiendo entenderse que en los procedimientos de ejecución coactiva, la vía previa administrativa estaría constituida por el correspondiente recurso de queja.

Ante ello, será necesario pedir la interposición de la queja a efectos de salvaguardar la vía previa solo cuando se pueda advertir que exista una irreparabilidad de los bienes del administrado al momento de realizar la cobranza coactiva. Situación que debe demostrar todo demandante al momento de interponer recurso de revisión judicial del Procedimiento de Ejecución Coactiva[10].

A mayor abundamiento, se presenta el siguiente cuadro ilustrativo:

|

¿Qué es la queja? |

¿En qué casos se debe interponer queja antes de interponer algún recurso judicial? |

|

El octavo considerando de la Casación N° 3537-2014 LIMA ha establecido lo siguiente: … “conforme a lo establecido en el artículo 155 del Texto Único Ordenado del Código Tributario la queja se presenta cuando existan actuaciones o procedimientos que afecten directamente o infrinjan lo establecido en el aludido texto normativo; en consecuencia, el recurso de queja tiene como propósito subsanar los errores de tramitación en que se hubiera incurrido en el procedimiento tributario, constituyéndose en el remedio procesal, por lo que su interposición no da lugar a la emisión de un acto administrativo que cause estado”… |

El Tribunal constitucional en el fundamento 14 de su Sentencia N° 00005-2010-PA-TC, estableció que tratándose de notificaciones defectuosas, sí existe una vía previa en etapa coactiva, debiendo entenderse que en los Procedimientos de Ejecución Coactiva, la vía previa administrativa estaría constituida por la correspondiente queja regulada en el artículo 155 del Código Tributario.

|

Según el voto discrepante de la magistrada Ledesma Narváez, recaído en la Sentencia del Tribunal Constitucional con número de expediente N° 04082-2012-PA/TC, Ésta indicó que en reiteradas jurisprudencia del Tribunal Constitucional sobre el control de resoluciones administrativas de ejecución coactiva no se ha considerado como irreparables el cuestionamiento de dichas resoluciones, pues al versar básicamente sobre asuntos económicos, relacionados con el derecho de propiedad, si pueden ser reparables.

Por tanto, la única manera que la queja no sea interpuesta previamente al presente proceso o durante el procedimiento de cobranza coactiva, es cuando el daño que se pueda causar sea irreparable, como por ejemplo cuando en un Procedimiento de Ejecución Coactiva los bienes embargados ya fueron dados en remate, en este caso no existe más opción que interponer demanda de revisión judicial, entendiendo que la interposición de la queja solo nos perjudicaría, como se muestra a continuación:

| Se inicia el procedimiento de cobranza coactiva | Se traban medidas cautelares y se busca el pago | Nulidad del remate de bienes embargados | Concluye la ejecución forzada | La queja posterior no vence al remate |

Si el contribuyente desea cuestionar el fondo del asunto a través de la notificación incorrecta solo deberá ser a través del amparo |

|

El artículo 29 de la Ley de Ejecución Coactiva que el procedimiento de cobranza coactiva es iniciado mediante la notificación al deudor tributario de la resolución de ejecución coactiva que contiene un mandato de cancelación de las órdenes de pago o resoluciones en cobranza, dentro de 7 días hábiles, bajo apercibimiento de dictarse medidas cautelares o de iniciarse su ejecución forzada, en caso que éstas ya se hubieran dictado.

|

El artículo 33 de la mencionada Ley establece que vencido el indicado plazo de 7 días, el ejecutor coactivo podrá disponer que se traben medidas cautelares que considere necesarias. Además, podrá adoptar otras medidas no contempladas en el presente artículo, siempre que asegure de la forma más adecuada el pago de la deuda tributaria materia de la cobranza.

|

El artículo 37 de la misma Ley, señala que la nulidad del remate de bienes embargados en el procedimiento de cobranza coactiva será planteada en dicho procedimiento, debiendo ser deducida dentro del plazo de 3 días de realizado el remate de los bienes embargados.

|

El artículo 727 del Código Procesal Civil, aplicable supletoriamente a los procedimientos de cobranza coactiva en virtud de la Norma IX del Título Preliminar del Código Tributario, dispone que la ejecución forzada concluye cuando se hace el pago íntegro al ejecutante con el producto del remate o con la adjudicación, o si antes el ejecutado para íntegramente la obligación e intereses exigidos y las costas y costos del proceso.

|

Por último, según el criterio adoptado por el Tribunal Fiscal en las Resoluciones N° 01570-5-2006, 12370-5-2009 y 14076-2-2009, entre otras, la queja no resulta procedente en caso el remate y posterior adjudicación de un bien embargado se hayan realizado con anterioridad a la queja, pues en ese estado ya no es posible corregir deficiencias del procedimiento tributario.

|

En el caso de remates y posteriores adjudicaciones de inmuebles que se realicen con anterioridad a la presentación de la queja, ya no sería posible corregir las deficiencias del procedimiento, con lo cual la vía idónea para la defensa de nuestros intereses sería acudir a la vía judicial (procedimiento de amparo).

|

Tómese en cuenta que mediante las Resoluciones del Tribunal Fiscal N° 10499-3-2008 y 088-4-2009, que constituyen jurisprudencia de observancia obligatoria, se ha señalado que “corresponde que el Tribunal Fiscal ordene la devolución de los bienes embargados cuando se determine que el procedimiento de cobranza coactiva es indebido y se declare fundada la queja. El criterio adoptado únicamente está referido a la devolución en dinero que fue objeto de embargo en forma de retención, y que luego de ejecutada dicha medida, la Administración lo imputó a las cuentas deudoras del contribuyente” y que “cuando el Tribunal Fiscal ordene la devolución del dinero embargado en forma de retención e imputado a las cuentas deudoras del contribuyente en los casos en que declare fundada la queja al haberse determinado que el procedimiento de cobranza coactiva es indebido, la Administración debe expedir la resolución correspondiente en el procedimiento de cobranza coactiva y poner a disposición del quejoso el monto indebidamente embargado así como los intereses aplicables, en un plazo de 10 días hábiles, de acuerdo con lo dispuesto en el artículo 156 del Código Tributario.

[1] Abogado por la Universidad San Martín de Porres. Especialización en Derecho Tributario a nivel postgrado en la Pontificia Universidad Católica del Perú. Máster Universitario en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid (ESPAÑA). Actualmente cursando la Maestría en Derecho con mención en Civil y Comercial de la Universidad Nacional José Faustino Sanchez Carrión. Ha trabajado como asesor tributario de la División Central de Consultas de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) y como asistente en la Procuraduría Pública de la mencionada institución. Ha sido asesor tributario interno de la Revista Contadores & Empresas del Grupo Gaceta Jurídica S.A. Se desempeñó como Abogado Tributario II en el Ministerio de Economía y Finanzas, donde desarrolló diferentes labores, como defensa de los contribuyentes ante las Administraciones Tributarias, dictado de clases y charlas. Actualmente es Socio del Estudio Fernández Abogados & Asociados SCRL y asesor tributario externo de Contadores & Empresas. Ha sido Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión. Es expositor de temas de Derecho Tributario en diversas entidades de prestigio nacional e internacional. Ha publicado entre otras obras: Guía tributaria: Indemnizaciones, penalidades, arras y garantías: su tratamiento en el IGV y el IR, publicada por Gaceta Jurídica. Guía tributaria: PDT 621 Problemas frecuentes con relación a su llenado. Manual: Presunciones tributarias.

[2] La resolución que imputa responsabilidad al tercero podrá ser objeto de impugnación administrativa mediante los recursos previstos en la Ley del Procedimiento Administrativo General. El procedimiento coactivo que se inicie para la ejecución forzosa de dicha obligación, corre en forma independiente del procedimiento principal.

[3] En el caso de gobierno locales, solo será de aplicación el literal a) y el literal c).

[4] Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago. En este caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa (90) días hábiles, bajo responsabilidad del órgano competente. La suspensión deberá mantenerse hasta que la deuda sea exigible de conformidad con lo establecido en el artículo 115. Para la admisión a trámite de la reclamación se requiere, además de los requisitos establecidos en este Código, que el reclamante acredite que ha abonado la parte de la deuda no reclamada actualizada hasta la fecha en que se realice el pago.

[5] Fundamento 4 de la STC N° 0774-1999-AA/TC.

[6] Fundamento 41 de la STC N° 0015-2005-PI/TC.

[7] Es un documento, mediante el cual constan los actos del Ejecutor dentro del procedimiento de cobranza coactiva.

Cuando existan dos o más Procedimientos en trámite del mismo Deudor, se podrá disponer su acumulación (que se tramitará como uno solo desde que se emite la R.C.) en atención a la conexión entre los mismos y a los principios de impulso de oficio, celeridad y economía procesal.

Cuando se dificulte la tramitación, se podrá desacumular los Procedimientos, emitiéndose la R. C. respectiva. Ello no implica la variación ni el levantamiento de la medida cautelar trabada salvo que ésta resulte excesiva, en cuyo caso se dispondrá su reducción.

[8] Por disposición expresa de la ley, la notificación de la REC deberá ser acompañada con los siguientes documentos: acto administrativo que habilita el inicio de la ejecución coactiva (RD, OP o RM), su constancia de notificación y recepción y la constancia de haber quedado consentida o causado estado.

[9] Fundamento 10 de la STC N° 06255-2005-AA.

[10] FERNÁNDEZ VENTOSILLA, Arturo. La confiscatoriedad del anatocismo. Gaceta Constitucional & Procesal. El Búho EIRL. Pg 37 – 44.

23 noviembre, 2017 at 11:54 am

Gracias por sus valiosos aportes.

Tengo una consulta

Que pasa si me han embargado mis cuentas y han procedido a recoger el cheque por el monto de mi deuda y este ya ha sido imputado y recien despues de que ya ha sido imputado el monto retenido y que han suspendido y archivado mi expediente coactivo, presento mi revision judicial (ya que tengo 15 dias para presentar una vez culminado el procedimiento coactivo) ¿puedo pedir que me devuelvan mi dinero que se han cobrado del banco? o tengo que esperar el fallo de la corte superior?

9 enero, 2018 at 7:49 pm

Tendría que esperar el fallo de la Corte Superior, el cual es muy rápido, ya que se tramita como proceso urgente.

23 enero, 2018 at 9:07 pm

hola. yo vendi un auto en el 2014 con transferencia notarial. posteriormente a la venta la municipalidad interpuso una multa por hacer taxy sin permiso al nuevo propietario actualmente la multa haciende a 2800 soles. la sat segun ellos dicen q me notificaron la multa nunca recibi notificacion alguna a la fecha me embargaron mis cuentas de ahorros del bcp. sin aviso alguno de parte del banco ni de la sat.el dinero ya fue remitido a las arcas del sat perjudicandome terriblemente no solo economicamente si no psicologicamente. con daños economicos irreparables. hice mi reclamo posterior y la sat emitio una resolucion dandome toda la razon, pero hasta el dia de hoy nadie me responde donde esta mi dinero que embaragaron y se cobraron de mis cuentas bancarias. que debo de hacer? denunciar a la sat por abuso de autoridad y maltrato pidiendo una reparacion civil junto al dinero q me robaron practicamente? por favor recurro a ud para saber donde como y a quien reclamar mi dinero? debere de contratar un abogado? por favor orienteme. creo q esto debe quedar impune ate: mirko salazar

19 febrero, 2018 at 9:35 pm

Primero debería solicitar devolución (tiene 4 años) y luego interponer la denuncia por abuso de autoridad contra el ejecutor coactivo y el auxiliar que no han tomado en cuenta la LPEC……

23 abril, 2018 at 3:00 pm

.

17 febrero, 2020 at 11:47 am

le pusieron cuatro papeletas fantasmas a mi papa , por hacer supuestamente taxi(…) las fotos revelan q no tiene casquete ni otro…los que lo intervinieron y lo dejaron ir ; pero luego le llegaron actas de control.( papeletas) y le han una ejecucion coactiva de captura de y conservacion. No lo dejan transportarse y menos salir de viaje .Pregunta__ LO QUIERE PASAR A NOMBRE DE MI ESPOSO PARA TERCERIZAR , MIENTRAS JUDICIALIZA LAS SUPUESTAS PAPELETAS .

NO LE EMBARGARAN EL AUTO A MI ESPOSO O SUS CUENTAS .

GRACIAS

4 abril, 2020 at 6:24 pm

Buenos días, el traspaso de propiedad debe ser previo a la interposición de las medidas cautelares, sino no funcionan. saludos:

15 mayo, 2018 at 12:01 pm

Muy interesantes sus comentarios, y muy oportunos por cierto.

12 febrero, 2019 at 12:34 pm

HOLA, COMPRE UN AUTOMÓVIL SIN PROBLEMAS DE DEUDA AL SAT PAGUE ANTE E NOTARIO DESPUÉS DE 2 MESES SALE UNA ORDEN DE CAPTURA PARA MI AUTO DE PARTE DEL SAT DEL ANTIGUO PROPIETARIO, PRESENTE UN DOCUMENTO POR TERCERÍA Y EL SAT ME NEGÓ TODO, AHORA SIGUE CON CAPTURA,¿ QUE PUEDO HACER AL RESPETO Y NO TENER LA CAPTURA POR QUE LA PAPELETA NO FUE MÍA?

17 febrero, 2019 at 9:56 pm

Si está en coactiva, interponga demanda de revisión judicial, en todo caso interponga medidas contra el ejecutor coactivo por abuso de autoridad de ser el caso.

Saludos,

18 febrero, 2019 at 11:54 am

Buenos días, Dr. Fernandez

Me llego una carta de cobro coactivo ley 26979 de un infracción por dejar mal estacionado el auto que le presté a un amigo de un monto de S/.1016.50

Indica que la infracción es del 27-12-2017

Consulta, pueden embargar mis cuentas del banco. (BCP, BBVA, Scotiabank)

Que debo hacer??

Gracias

26 febrero, 2019 at 11:29 pm

Buenas noches, la respuesta es sí, si pueden embargar sus cuentas, la recomendación es que averigue en que estado esta su proceso a efectos de determinar si corresponde apelar u otra acción legal.

Saludos,

24 febrero, 2019 at 10:35 pm

HOLA DR. UNA CONSULTA EL AVISO PREVENTIVO QUE EL SAT TE ENVIA AL BUZON DE LA CASA, ES CONSIDERADO COMO RESOLUCUON O ACTO ADMINISTARTIVO. YA QUE LA LEY SEÑALA ACTO O RESOLUCION.

26 febrero, 2019 at 4:55 pm

Buenas tardes, tengo una consulta, si el SAT ya me otorgó 60 días de suspensión por una primera demanda de revisión judicial que presente, pueden negarme a suspender nuevamente el proceso (por presentar una segunda demanda de revisión judicial) argumentando que ya se me otorgo ese beneficio en el mismo expediente coactivo?

26 febrero, 2019 at 5:01 pm

Buenas tardes, tengo una consulta, el SAT en un procedimiento de cobranza ya me otorgo 60 dias de suspensión por una demanda de revisión que presente, he vuelto a presentar una segunda demanda de revisión judicial, pero el sat ha declarado improcedente la suspensión del procedimiento pues alegan que ya me otorgaron ese beneficio en el mismo procedimiento de cobranza coactiva, esta en lo correcto el SAT o no hay limitación para presentar demandas?

12 marzo, 2019 at 12:44 pm

Tienes algun modelo para levantar la medida cautelar ante la SAT.

25 marzo, 2019 at 2:12 pm

Buenas Tardes Dr. una consulta, el plazo de prescripción de un procedimiento sancionador se suspende con la presentación de la demanda de revisión judicial, porque el Art. 251 en numeral 1 literal b) que el procedimiento contencioso administrativo destinado a la impugnación del acto mediante el cual se impuso la multa haya concluido con carácter de cosa juzgada en forma desfavorable para el administrado; SIN EMBARGO SE SABE QUE LA FINALIDAD DEL PROCESO DE REVISION JUDICIAL ES revisar la legalidad y cumplimiento de las normas previstas para el inicio y trámite de un procedimiento de ejecución coactiva, mas no la impugnación del acto mediante el cual se puso la multa. Agradezco de antemano su respuesta.