Artículo publicado por la revista Contadores y Empresas del grupo Gaceta Jurídica en la segunda quincena de Junio 2015.

INFORME ESPECIAL

TRATAMIENTO TRIBUTARIO DE LOS PRÉSTAMOS ENTRE PERSONAS VINCULADAS

Arturo Fernández Ventosilla[1]

RESUMEN EJECUTIVO

Cuando empresas independientes llevan a cabo operaciones entre sí, las condiciones comerciales y financieras que fijen vendrán determinadas por la libre competencia del mercado. Sin embargo, cuando de operaciones entre partes vinculadas se trata, esas fuerzas externas del mercado no actúan de la misma manera, siendo aplicable las Directrices sobre Precios de Transferencia de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) recogidas en nuestras normas tributarias.

En ese sentido, toda operación que se haya realizado por personas o entidades que encajen en cualquiera de los supuestos previstos por el artículo 24 del Reglamento de la Ley del Impuesto a la Renta será calificada como vinculada y, en consecuencia, sometida a las reglas de valoración previstas para este tipo de operaciones, con independencia del carácter real o ficticio del precio o valor de la operación. Esto es, las operaciones vinculadas tributarán conforme a las reglas de valoración del artículo 32°-A de la Ley del Impuesto a la Renta (LIR) por el sólo hecho de ser calificadas como tales.

INTRODUCCIÓN

No existe una definición legal de lo que debe entenderse por “préstamos entre personas o entidades vinculadas” pues las normas tributarias se limitan a recoger exclusivamente los supuestos que provocan la vinculación entre personas o entidades. Es por ello, que debe tenerse muy claro que la ausencia de voluntades contrapuestas dentro de un contrato de préstamo (o contrato de mutuo) origina que esa transacción económica no siga la ley de la oferta y la demanda, por lo que, por muy diversos motivos, el precio de dicha transacción no es el propio del mercado de libre competencia. Este precio dirigido se denomina “precios de transferencia”, porque permite transferir el beneficio de una persona o ente a otras, por conveniencias muy diversas, entre ellas la reducción de la carga fiscal.

La finalidad primordial de los precios de transferencia, aunque no la única, es la de trasladar los beneficios de una empresa a otra, lo que puede suponer, si se trata de dos entidades sujetas a una misma soberanía fiscal, la elusión del pago del Impuesto a la Renta, dado que los beneficios se tenderán a situar en aquella sociedad con un situación permanente o cuasi permanente de pérdidas de manera que éstas absorban la totalidad o la mayor parte de aquéllos. Este traslado de beneficios mediante los precios de transferencia se realiza, igualmente, entre sociedades sujetas a distintas soberanías fiscales con el fin de colocar los beneficios en los países de menor nivel impositivo.

I) ¿Qué es un contrato de préstamo?

El Código Civil[2] reconoce al préstamo dinerario o de bienes y lo denomina “contrato de mutuo[3]”; según el cual, el mutuante se obliga a transferir la propiedad de una suma de dinero o de otros bienes fungibles al mutuario, quien se obliga a devolver otro tanto de la misma especie y calidad. Para poder aplicar este contrato es necesario que las cosas objeto de la transferencia de propiedad sean bienes fungibles; es decir, bienes que puedan ser reemplazados por otros de la misma calidad, peso, medida, cantidad, etc., y que al final de su utilización puedan ser devueltos a su prestador, en este caso, al mutuante[4].

Siguiendo con este orden de ideas, el mutuo es muy utilizado en el campo empresarial a través de la figura del “préstamo de acciones”, que es una especie del género préstamo de valores, y consiste en que un sujeto titular de determinadas acciones las presta a otro durante un plazo determinado, adquiriendo el prestatario la obligación de devolverlas tras el tiempo pactado y de pagar un interés por disponer de tales valores. El acuerdo contempla en general el derecho del prestamista a los derechos económicos derivados de los títulos prestados (dividendos, primas de asistencia, derechos de suscripción, entre otros), siendo el prestatario quien ejerce los derechos políticos.

Ahora, debemos mencionar que en un procedimiento de fiscalización, la mayor parte del tiempo, la Administración Tributaria imputa al contribuyente la existencia de incrementos patrimoniales no justificados; siendo el deber del contribuyente ofrecer una explicación alternativa y razonable acerca de la procedencia de los ingresos detectados, así como del destino final de las cantidades. Con lo cual debemos señalar que no es prueba suficiente del origen de las inversiones efectuadas, que se alegue que el dinero procede de un préstamo si la única prueba el mismo es un contrato privado.

II) ¿Se debe bancarizar la entrega o devolución de montos de dinero por concepto de mutuo?

En las últimas décadas la denominada bancarización se ha extendido a amplios sectores de la comunidad y en muchos casos (numéricamente sin duda mayoritarios) estamos en presencia de relaciones de consumo, sujetas por ende a las normas de defensa del consumidor, así como a la protección constitucional.

De otro lado, para efectos tributarios, la bancarización se encuentra regulada en la Ley N° 28194, Ley para la Lucha contra la Evasión y para la Formalización de la Economía, la misma que en su artículo 3 ha dispuesto que se utilizarán medios de pago cuando se entregue o devuelva montos de dinero por concepto de mutuos de dinero, sea cual fuera el monto del referido contrato.

Siguiendo este orden de ideas, el artículo 8 de la mencionada ley indica que tratándose de mutuos de dinero realizados por medios distintos a los señalados en el artículo 5[5] de la misma ley, la entrega de dinero por el mutuante o la devolución del mismo por el mutuatario no permitirá que este último sustente incremento patrimonial ni una mayor disponibilidad de ingresos para el pago de obligaciones o la realización de consumos, debiendo el mutuante, por su parte justificar el origen del dinero otorgado en mutuo.

Es decir, para efectos tributarios es prioritario que todo préstamo de dinero se encuentre bancarizado y anotado en los libros contables, más aun teniendo en cuenta lo dispuesto por el Tribunal Fiscal en sus resoluciones N° 12359-3-2007 y 09309-3-2004, mediante las cuales ha señalado que los contribuyentes obligados a llevar contabilidad deben registrar todas sus operaciones con contenido económico, y que los libros y registros contables deben reflejar fielmente las operaciones de la empresa y brindar información fehaciente y confiable.

La documentación[6] facilita al contribuyente la demostración y la justificación de cómo ha determinado el valor de mercado de la transacción, posibilitando, a su vez, a la Administración tributaria la comprobación de que el valor declarado por el contribuyente es el que fijarían personas o entidades independientes en condiciones de libre concurrencia.

Es por ello, que podemos afirmar que las obligaciones de documentación (entre las cuales se encuentra la bancarización) ocupan un lugar fundamental en la regulación actual de las operaciones vinculadas, ya que se trata de un elemento esencial para la determinación de los precios de transferencia de acuerdo con el principio de plena competencia.

Sin embargo, debemos tener muy claro que el solo hecho de que en una operación de entrega de dinero correspondiente a un mutuo dinerario no se empleen medios de pago, no conlleva a establecer ni a concluir como hecho cierto que la declaración presentada o la documentación complementaria ofreciera dudas respecto a su veracidad o exactitud, pues la Administración Tributaria debe merituar toda la información o documentación presentada, de lo contrario la Administración partiría de una presunción no contenida en una norma legal. Es decir, la no utilización de medios de pago en los mutuos de dinero no acreditan causal que habilite a la Administración para la determinar la obligación tributaria sobre base presunta al amparo del numeral 2 del artículo 64 del Código Tributario; siempre y cuando, la Administración Tributaria no haya evaluado de manera conjunta la información presentada dentro de una fiscalización para acreditar dicho préstamo. Esta información, podrá ser (entre otros) el contrato de mutuo, los comprobantes de ingresos por préstamo, copia de los asientos contables por los abonos realizados por contrato de mutuo, por movimientos mensuales de caja moneda extranjera, extractos bancarios mensuales, boletas de depósitos bancarios, así como los vouchers contables, entre otros.

III) ¿Qué tipo de contratos de mutuo en dinero se encuentran regulados en la LIR?

Según la LIR[7] y su Reglamento existen los préstamos entre partes independientes y los préstamos entre partes vinculadas.

3.1) Préstamos entre partes independientes

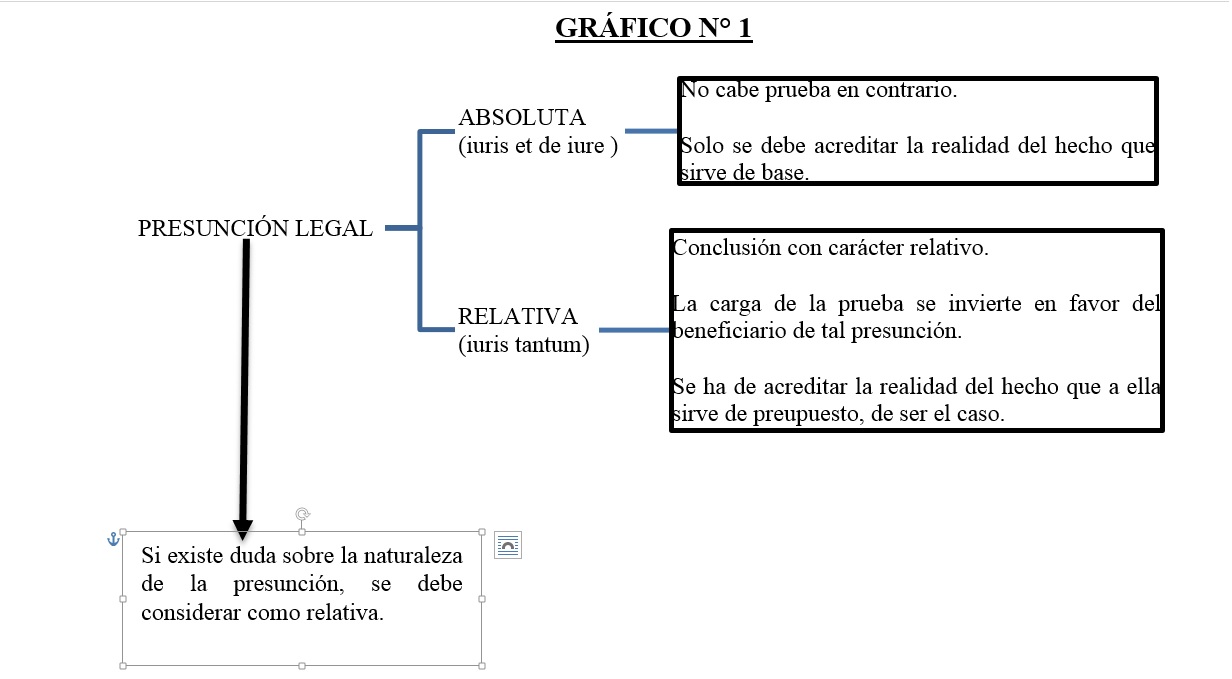

Se presume, salvo prueba en contrario constituida por los libros de contabilidad del deudor, que todo préstamo en dinero, cualquiera que sea su denominación, naturaleza o forma o razón, devenga un interés no inferior a la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca, Seguros y AFP (SBS). Dicha presunción regirá aun cuando no se hubiera fijado el tipo de interés, se hubiera estipulado que el préstamo no devengará intereses, o se hubiera convenido en el pago de un interés[8] menor.

Siguiendo este orden de ideas, las presunciones reguladas en la LIR como en su reglamento tienen las siguientes características (VER GRÁFICO N° 1).

Entonces, la Administración Tributaria, puede considerar que los desembolsos de dinero que no se encuentran sustentados en documentos fehacientes son préstamos, según lo establecido en la LIR y su Reglamento, y que bajo ese escenario la única posibilidad de eximirse de la imputación de intereses presuntos es la prueba constituida por los libros contables. Es decir, la LIR y su Reglamento sólo permiten destruir su presunción si es que se prueba el pacto que así lo acredita y que debe reflejarse a través de la contabilidad del deudor (mutuatario), sin embargo tal posibilidad de probanza será materialmente imposible y jurídicamente inexigible en los casos que los deudores del préstamo sean personas naturales (normalmente aquellas acogidas al Nuevo RUS), por lo que se estaría ante la exigencia de una prueba imposible.

3.2) Préstamos entre partes vinculadas

Según la LIR y su Reglamento, la regla fundamental, para este tipo de operaciones entre partes vinculadas es la aplicación del valor del mercado, por el hecho mismo que existe vinculación ya sea de control, jerarquía, de participación accionaria, etc.

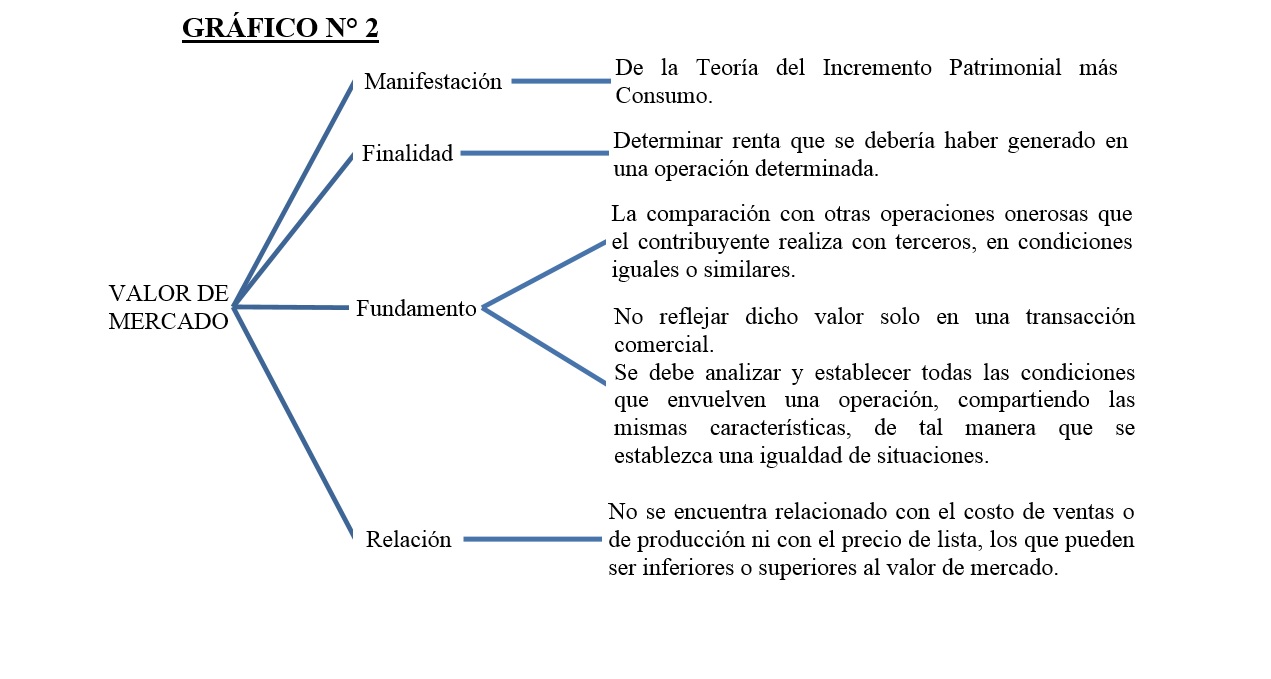

Complementado la idea del párrafo precedente, debemos indicar que el concepto tributario denominado “valor de mercado” ha sido desarrollado de manera continua por las reiteradas[9] resoluciones emitidas por el Tribunal Fiscal sobre este tema, ante lo cual al día de hoy es posible identificar características recurrentes sobre este concepto tributario como son (VER GRÁFICO N° 2).

Es decir, en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado, entendiendo que si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la Sunat procederá a ajustarlo tanto para el adquirente como para el transferente (en el caso de existencias se considera valor de mercado el que normalmente se obtiene en las operaciones onerosas que la empresa realiza con terceros, en su defecto, se considerará el valor que se obtenga en una operación entre partes independientes en condiciones iguales o similares y en caso no sea posible aplicar los criterios anteriores, será el valor de tasación). Por lo tanto, los obligados tributarios no pueden utilizar otros criterios diferentes al del valor normal de mercado, entendiéndose por tal el que se habría acordado por personas o entidades independientes en condiciones de libre competencia; debiendo tener en cuenta que no valorar a valor de mercado puede ser constitutivo de un ilícito administrativo e incluso, en su caso, penal.

La determinación del valor normal de mercado va a suponer, en la mayor parte de las ocasiones, la comparación de las condiciones en las que se desarrolla la operación vinculada con el valor dado por sujetos independientes entre sí en una situación similar o comparable (de ahí la importancia que posee el análisis de comparabilidad y la búsqueda de comparables). Para que la comparación pueda llevar a la determinación del valor de mercado de la operación, las características económicas relevantes de las situaciones que se comparan deben ser equivalentes, es decir, no deben existir diferencias significativas entre los términos de comparación y de existir tales divergencias, deberán realizarse los ajustes necesarios para equiparar el comparable (a través del análisis de comparabilidad se examinan las características o factores que pueden ser importantes para concluir que las condiciones de una operación vinculada son comparables con las que se darían entre entidades independientes). Esta tarea debe realizarse con carácter previo a la aplicación de cualquier método de valoración, o a la determinación de cualquier precio, valor o rango de valores de mercado.

De otro lado, cuando se trata de la valoración de una operación vinculada no rige la regla de la presunción “iuris tantum” de onerosidad, conforme a la cual se presumirán retribuidas, salvo prueba en contrario, las prestaciones de bienes, derechos o servicios susceptibles de generar rendimientos del trabajo o del capital. Esto es así, porque en materia de operaciones vinculadas no se busca el precio cierto de la operación, sino el precio al que debía haberse efectuado la operación de no haber existido vinculación entre las partes. Por este motivo, es indiferente que el precio pactado entre las partes y diferente al de mercado, sea el precio real o ficticio, o incluso se haya pactado realizar la operación de forma gratuita, pues la Ley somete la operación, en cualquier caso, al precio de mercado.

Entonces, en el caso de préstamos de dinero entre partes vinculadas, no se aplica la presunción de intereses prevista en el artículo 26° de la LIR, sino las normas sobre precios de transferencia contempladas en el numeral 4 del artículo 32° y en el artículo 32° -A de la LIR a fin de determinar el valor de mercado de dichas operaciones.

IV) ¿A quiénes se les considera partes vinculadas?

Los supuestos de vinculación se encuentran descritos en el artículo 24 del Reglamento de la LIR, al respecto PICÓN GONZALEZ[10] ha agrupado los supuestos de vinculación en función a tres criterios:

a) Propiedad Común: i) una persona natural o jurídica posea más de treinta por ciento del capital de otra persona jurídica, directamente o por intermedio de un tercero; ii) más de treinta por ciento del capital de dos o más personas jurídicas pertenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero; iii) en los casos anteriores, cuando la indicada proporción del capital pertenezca a cónyuges entre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afinidad; iv) el capital de dos o más personas jurídicas pertenezca en más del treinta por ciento a socios comunes a éstas; v) exista un contrato de colaboración empresarial con contabilidad independiente, en cuyo caso el contrato se considerará vinculado con aquellas partes contratantes que participen, directamente o por intermedio de un tercero, en más del treinta por ciento en el patrimonio del contrato o cuando alguna de las partes contratantes tengan poder de decisión en los acuerdos financieros, comerciales u operativos que se adopten para el desarrollo del contrato, caso en el cual la parte contratante que ejerza el poder de decisión se encontrará vinculado con el contrato; vi) en el caso de un contrato de colaboración empresarial sin contabilidad independiente, la vinculación entre cada una de las partes integrantes del contrato y la contraparte deberá verificarse individualmente, aplicando algunos de los criterios de vinculación; vii) exista un contrato de asociación en participación, en el que alguno de los asociados, directa o indirectamente, participe en más del treinta por ciento en los resultados o en las utilidades de uno o varios negocios del asociante, en cuyo caso se considerará que existe vinculación entre el asociante y cada uno de sus asociados. También se considerará que existe vinculación cuando alguno de los asociados tenga poder de decisión en los aspectos financieros, comerciales u operativos en uno o varios negocios del asociante; viii) una empresa no domiciliada tenga uno o más establecimientos permanentes en el país, en cuyo caso existirá vinculación entre la empresa no domiciliada y cada uno de sus establecimientos permanentes y entre todos ellos entre sí; ix) una empresa domiciliada en territorio peruano tenga uno o más establecimientos permanentes en el extranjero, en cuyo caso existirá vinculación entre la empresa domiciliada y cada uno de sus establecimientos permanentes; x) dos o más personas naturales o jurídicas consoliden Estados Financieros; y xi) adicionalmente, para efectos de los dispuesto en el inciso 1) del segundo párrafo del artículo 36 de la LIR, también se configura vinculación cuando el enajenante es cónyuge, concubino o pariente del adquiriente hasta el cuarto grado de consanguinidad o segundo de afinidad.

b) Dirección Común: i) las empresas cuenten con una o más directores, gerentes, administradores u otros directivos comunes, que tengan poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten; y ii) una persona natural o jurídica ejerza influencia dominante en las decisiones de los órganos de administración de una o más personas jurídicas o entidades. En tal situación, se considerará que las personas jurídicas o entidades influidas están vinculadas entre sí y con la persona natural o jurídica que ejerce dicha influencia.

c) Relación Contractual: i) una empresa o entidad domiciliada en el país realice, en el ejercicio gravable anterior, el ochenta por ciento o más de sus ventas de bienes, prestación de servicios u otro tipo de operaciones, con una persona, empresa o entidad domiciliada en el país o con personas, empresas o entidades vinculadas entre sí, domiciliadas en el país, siempre que tales operaciones, a su vez, representen por lo menos el treinta por ciento de las compras o adquisiciones de la otra parte en el mismo período. Tratándose de empresas que tengan actividades por períodos mayores a tres ejercicios gravables, tales porcentajes se calcularán teniendo en cuenta el porcentaje promedio de ventas o compras, según sea el caso, realizadas en los tres ejercicios gravables inmediatos anteriores. Lo dispuesto en este párrafo no será de aplicación a las operaciones que realicen las empresas que conforman la Actividad Empresarial del Estado, en las cuales la participación del Estado sea mayor al cincuenta por ciento del capital.

Por último, a manera de reflexión debemos indicar que si se adoptara un compromiso obligacional existiendo vinculación y en el curso de la ejecución del contrato dichas circunstancias cambian y la vinculación técnicamente deja de existir en un determinado momento, cabe preguntarse si la norma sobre valoración a mercado pierde o no sus efectos. Parece razonable que, si ya no existe vinculación fiscal, aun cuando las partes hereden acuerdos, obligaciones, precios, etc. que dudosamente un tercero independiente habría aceptado, no resulte de aplicación la regla de valoración a valor de mercado, ya que las partes podrían rescindir o modificar aquellos pactos en un contexto de independencia. Este criterio, al menos en operaciones de tracto sucesivo, parece que debería prevalecer. Sin embargo, en aquellas operaciones que se perfeccionan en un entorno de vinculación, la solución anterior no parece posible

V) ¿Cuáles son los métodos para determinar el valor normal del mercado?

Para efectuar la valoración de las operaciones vinculadas de acuerdo con su valor normal de mercado la LIR y su Reglamento, ha aplicado las Directrices en materia de Precios de Transferencia para empresas multinacionales y Administraciones fiscales, de la OCDE. De acuerdo con estas Directrices, los métodos tradicionales basados en las transacciones u operaciones, que representan el medio más directo para determinar si las condiciones en las relaciones comerciales y financieras entre empresas vinculadas son los siguientes: a) método del precio comparable; b) método del coste incrementado; y c) método del precio de reventa.

La elección del método concreto de valoración tendrá en cuenta, entre otras circunstancias, la naturaleza de la operación vinculada, la disponibilidad de información fiable y el grado de comparabilidad entre operaciones vinculadas y no vinculadas. Por último, ha de señalarse que es posible emplear más de un método para valorar una operación, por ejemplo, en una operación vinculada compleja es posible que el empleo de distintos métodos que examinen, cada uno, diversos aspectos de la misma, permita determinar con mayor exactitud el valor de mercado adecuado que deba darse a la misma.

VI) Casos prácticos

Consulta:

La señora Marisabel Jiménez le presta a la empresa “BEBE S.A” el monto de S/.200,000.00 sin intereses, de acuerdo a contrato debidamente firmado ante notaría público. La señora Marisabel Jiménez es propietaria del 90% de las acciones de las empresas “BEBE S.A” y “NANCY S.A”.

Posteriormente la empresa “BEBE S.A” realiza un contrato de mutuo con la empresa “NANCY S.A” por el mismo monto que le prestó la señora Marisabel Jiménez.

En ese sentido nos consultan cuales serían las contingencias tributarias respecto a esta operación comercial.

Respuesta:

La empresa “BEBE S.A” debería reconocer un gasto por intereses a valor de mercado, no obstante, se deberá aplicar el ajuste por precios de transferencia, lo cual generará un gasto para la empresa “BEBE S.A” y un ingreso para la señora Marisabel Jiménez gravado con renta de segunda categoría.

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Abogado Tributario II en el Ministerio de Economía y Finanzas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho.

[2] Ver los artículos 1648 al 1665 del mencionado Código.

[3] Según la Real Academia de la lengua española (RAE) el Mutuo es un Contrato real en que se da dinero, aceite, granos u otra cosa fungible, de suerte que la haga suya quien la recibe, obligándose a restituir la misma cantidad de igual género en día señalado, es decir el contrato de mutuo es lo que conocemos de manera general como “préstamo de dinero” o “préstamo de bienes”.

[4] El mutuo o mutuum en el derecho romano era considerado un contrato por el cual una parte transfería a otra la propiedad de cierta cantidad de cosas que se apreciaban al peso, al número o a la medida, con obligación de restituir, al cabo de cierto tiempo la misma cantidad de cosas de igual especie y calidad. Por su parte, en el derecho francés el contrato de mutuo se encontraba inserto en los contratos de préstamo, donde se señalan dos acepciones: el comodato y el mutuo simple o con interés, pues en ambos existe préstamo de un objeto. El derecho francés considera que existe mutuo o préstamo de consumo cuando la propiedad de la cosa prestada se transfiere al deudor de éste, después de haberla enajenado o consumido, y se libera por medio de la entrega de una cosa de la misma naturaleza.

[5] Artículo 5 (Medios de Pago).- Los Medios de Pago a través de empresas del Sistema Financiero que se utilizarán en los supuestos previstos en el artículo 3 son los siguientes: a) Depósitos en cuentas; b) Giros; c) Transferencias de fondos; d) Órdenes de pago; e) Tarjetas de débito expedidas en el país; f) Tarjetas de crédito expedidas en el país; g) Cheques con la cláusula de “no negociables”, “intransferibles”, “no a la orden” u otra equivalente, emitidos al amparo del artículo 190 de la Ley de Títulos Valores.

Los Medios de Pago señalados en el párrafo anterior son aquellos a que se refiere la Ley General.

Mediante decreto supremo refrendado por el Ministro de Economía y Finanzas se podrá autorizar el uso de otros Medios de Pago considerando, entre otros, su frecuencia y uso en las empresas del Sistema Financiero o fuera de ellas.

[6] Los deberes de documentación han sido estudiados en el ámbito internacional por la OCDE, el Foro Conjunto de Precios de Transferencia y la Unión Europea, donde se han propuesto una serie de recomendaciones para las administraciones tributarias y para los contribuyentes, a través del establecimiento de unos criterios uniformes sobre el contenido de dicha documentación y los principios que deben inspirar la elaboración de la información que debe comprender esta documentación.

[7] Ver los artículos 26, 32 y 32 – A.

[8] En todo caso, se considerará interés, la diferencia entre la cantidad que recibe el deudor y la mayor suma que devuelva, en tanto no se acredite lo contrario.

[9] Resoluciones N°s 09287-2-2014, 09346-4-2014, 07975-4-2014, 05991-5-2014, 19212-10-2011, 14566-8-2011, 02787-5-2010, 05413-2-2009, 01112-4-2008, 10494-2-2007 y 9655-2-2007 entre otras.

[10] Así se podrá ver en: http://www.ifaperu.org/uploads/articles/295_01_manual_pt.pdf (última visita 22-06-2015).

18 agosto, 2016 at 1:41 pm

Buenas tardes:

Primero gracias por la buena explicación del tema acerca de las empresas vinculadas.

Quisiera saber si una empresa vinculada le cede un camión a otra, que documentación seria necesaria y que obligaciones tributarias tendrían ambas empresas.

Gracias de antemano por su respuesta.

8 enero, 2018 at 8:58 pm

Está claro que antes de utilizar uno de los métodos establecidos en la Ley y el Reglamento, se debe determinar si corresponde realizar el ajuste establecido en el inciso c) del Artículo 32° A; si es procedente se debe realizar el análisis de comparabilidad establecido en el inciso d) del mismo artículo y del artículo 110° del reglamento de la Ley. Posteriormente a estos dos procedimientos y tomando en cuenta ambos factores se procede a aplicar el método mas razonable.

25 junio, 2018 at 11:58 am

Buenos dias,

Quisiera saber si por el préstamo que realiza un empresa juridica o otra empresa que es su vinculada , sin haber cobrado ningun intereses , debió haberse registrado en la contabilidad un ingreso de interes por cobrar a valor de mercado por PT ( 173 / 772 ) ? y este ingreso calificar como renta imponible para el impuesto a la renta de tercera categoria?

14 julio, 2018 at 1:08 pm

Debe tomar en cuenta los intereses presuntos en el caso de préstamos entre empresas.. Art. 26 de la LIR… Si no lo ha tomado en cuenta en definitiva Sunat va a reparar.

21 junio, 2019 at 12:42 pm

fma, dice prestamo entre vinculadas. entonces ¿e es apliacable el Art 26 ó el Art 32?