Artículo publicado por la revista Contadores y Empresas del grupo Gaceta Jurídica en la segunda quincena de Mayo 2015

JURISPRUDENCIA COMENTADA

¿Valor de mercado, valor usual del mercado o valor razonable?

Análisis de la Resolución del Tribunal Fiscal N° 05578-5-2014 que no constituye jurisprudencia de observancia obligatoria.

Arturo Fernández Ventosilla[1]

Introducción

Mediante la Resolución N° 05578-5-2014, el Tribunal Fiscal resolvió la apelación interpuesta por un contribuyente contra la Resolución de Intendencia que declaró infundada la reclamación presentada contra dos Resoluciones de Determinación y otros giradas por el Impuesto a la Renta del ejercicio 2003 e Impuesto General a las Ventas de enero a diciembre 2003 y otros.

Para el Tribunal Fiscal, la Administración Tributaria no ha acreditado mediante documentos que el contribuyente haya utilizado un valor de mercado inferior al que le correspondía a fin de realizar el ajuste por subvaluación, por lo que el reparo no está debidamente sustentado.

En este contexto, la presente Resolución del Tribunal Fiscal nos permite abordar los conceptos de valor de mercado, valor usual del mercado y valor razonable; así como sus efectos tributarios.

Argumentos de SUNAT

La Administración Tributaria indica que se identificó diversas operaciones de venta de cajas de 12 botellas de cerveza Cristal de 620 ml., sustentadas en boletas de venta emitidas entre enero y diciembre de 2003 cuyos montos eran inferiores al valor de mercado. Dichos montos se obtuvieron cuando se contrastaron los valores de venta unitarios de cada caja contenido en ellas, con los valores obtenidos en diversas facturas emitidas por el contribuyente también en enero y diciembre de 2003, considerando estos últimos como valores de mercado al que debieron ajustarse[2].

También señala que el contribuyente no ha presentado documentación sustentatoria que permita determinar la fehaciencia de las operaciones reparadas.

Argumentos del contribuyente

El contribuyente argumenta que de acuerdo a la oferta, demanda y condiciones de entrega, los valores de venta de bienes nunca son iguales. En ese contexto, manifiesta que la mayor cantidad de ventas se realizaron en su local directamente al consumidor final, siendo el precio de venta menor que si se llevasen al domicilio del cliente (los que en su mayoría eran negocios que solicitaban facturas); ante ello indica que la Administración Tributaria sólo ha considerado las facturas que tienen mayor monto más no las que contienen menores montos para determinar el valor de mercado.

Por último, manifiesta que el plazo para resolver la reclamación por parte de la Sunat ha vencido, con lo cual todo el Procedimiento Contencioso Tributario deviene en nulo[3] en aplicación de la Ley N° 27444 – Ley del Procedimiento Administrativo General.

Posición del Tribunal Fiscal

El Tribunal establece que según la Ley del Impuesto a la Renta (LIR) es obligación de los contribuyentes determinar sus obligaciones tributarias tomando en cuenta el valor de mercado, así como acreditar cual es el “valor normal” al que deben ajustarse sus operaciones tomando en cuenta las condiciones especiales que pudieran haber incidido en su formación.

De otro lado, según la Ley del Impuesto General a las Ventas (LIGV) el valor de venta de un bien puede ser fijado libremente por las partes, respetando el valor usual del mercado; y sólo cuando se acredite que éste no es fehaciente o no está determinado podría ser estimado por la Administración Tributaria. Es decir, el valor de mercado es básicamente subjetivo (fijado libremente por las partes), por lo que en caso el contribuyente no contase con la información y documentos necesarios que está obligado a proporcionar (cuando la Sunat lo solicite), aquel puede estimarse sobre una base presunta, pero siguiendo los parámetros fijados por la LIR.

Ante las afirmaciones de los párrafos precedentes, el Tribunal precisa que si bien la LIR establece un valor denominado “valor de mercado” y la LIGV establece un valor denominado “valor usual del mercado”, ambas denominaciones deben entenderse que corresponden al mismo valor[4], ya que el valor usual del mercado (LIGV) tiene que determinarse en base a los parámetros del valor de mercado (LIR).

A mayor abundamiento, el Tribunal afirma que el legislador, al desarrollar el concepto de valor de mercado tanto en la LIR como en la LIGV, no puede pretender desconocer la fehaciencia de un valor de venta por no ajustarse a determinados parámetros y que cuando tenga que estimarse o ajustarse se usen otros parámetros para tal efecto, ello aun cuando ambos tributos afectan manifestaciones de capacidad contributiva diferentes y por ende protegen en forma diversa la artificial alteración de sus respectivas bases imponibles[5].

Luego indica que la Sunat está facultada para solicitar[6] al contribuyente la acreditación del valor usado en la totalidad de sus operaciones o algunas de ellas con la finalidad de determinar si aplicó correctamente el valor de mercado. En ese sentido, el contribuyente debe, si contase con operaciones con varios clientes, realizar lo siguiente: i) ordenar todas las operaciones; ii) agruparlas tomando en consideración todas las circunstancias comerciales que rodean cada transacción; iii) comparar todos los valores agrupados por circunstancias y categorías; y iv) demostrar que los valores se ajustaron al o los valores de mercado que existiesen.

Siguiendo con este orden de ideas, el Tribunal afirma que si bien es razonable pensar que múltiples circunstancias pueden afectar el valor de venta de un bien y por ende su “valor de mercado”, la decisión final de cuales alteran y en que magnitud, recae exclusivamente en el vendedor, por lo que, sin que éste lo alegue y acredite oportunamente, no habrá forma de saber si efectivamente alguna específica condición afectó el valor de ventas de bienes, ni cuál es la exacta magnitud en que se vieron afectados en un momento determinado[7]. Entonces, sin que el contribuyente alegue o acredite el valor de venta de un bien, nadie puede presumir las condiciones y/o variables que afectan la determinación de los precios de tales bienes; admitir lo contrario sería asumir que todos los precios siempre varían en la misma medida bajo las mismas circunstancias, lo que no pude ser sostenible[8].

Por último, el Tribunal indica que en el caso que no se contase con al menos la información necesaria para identificar un bien y el valor de venta de este o de una operación entre terceros independientes, habida cuenta que esta no fue proporcionada por el contribuyente, ni pudiera ser obtenida de terceros, la determinación sobre base cierta no podría ser realizada, correspondiendo en estos casos realizarse una determinación sobre base presunta. Es decir, la labor del contribuyente no se limita a actuar pasivamente frente a lo que alega, sino que le corresponde no solo brindar la información detallada y documentada que permita identificar el o los valores de mercado de sus existencias, sino desacreditar que el valor propuesto por la Sunat no se ajusta a él, acreditando cuál es el o los valores de mercado de éstas.

Nuestra opinión

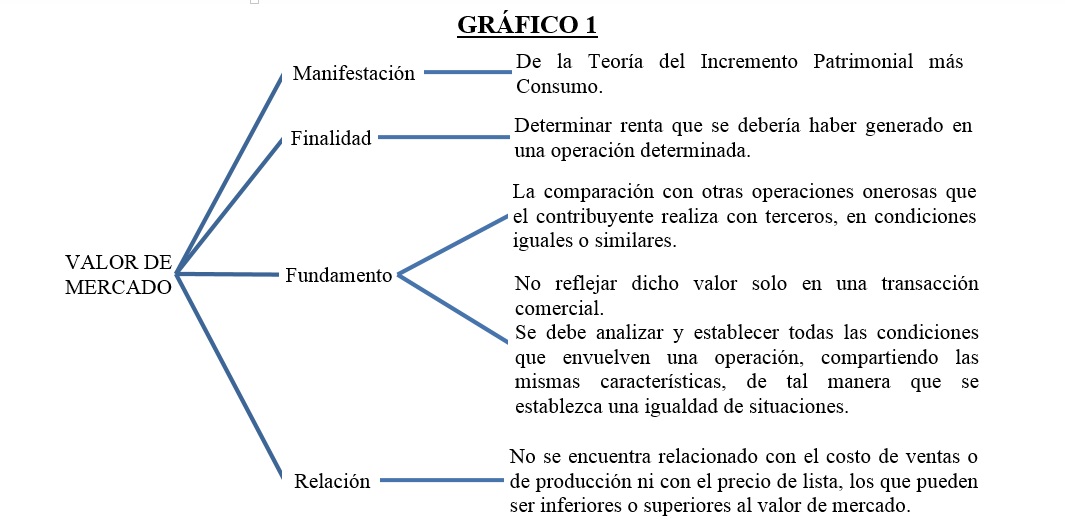

El análisis del concepto tributario denominado “valor de mercado” ha sido desarrollado de manera continua por las reiteradas[9] resoluciones emitidas por el Tribunal Fiscal sobre este tema, ante lo cual al día de hoy es posible identificar características recurrentes sobre este concepto tributario como son (VER GRÁFICO 1).

Por otra parte, la Sunat mediante sus informes N° 043-2014-SUNAT/4B0000 y 209-2003-SUNAT/2B0000, ha establecido que el valor de mercado constituye el monto al que deben considerarse efectuadas, entre otras, las operaciones de venta de bienes, prestación de servicios y contratos de construcción, tanto para fines del IR como del IGV; es decir, siempre se debe tomar como referencia[10] el valor de mercado en la realización de cada una de las operaciones gravadas con los mencionados tributos.

Siguiendo este orden lógico de ideas, la LIR[11] establece que en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado, entendiendo que si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la Sunat procederá a ajustarlo tanto para el adquirente como para el transferente (en el caso de existencias se considera valor de mercado el que normalmente se obtiene en las operaciones onerosas que la empresa realiza con terceros, en su defecto, se considerará el valor que se obtenga en una operación entre partes independientes en condiciones iguales o similares y en caso no sea posible aplicar los criterios anteriores, será el valor de tasación).

De otro lado, la LIGV[12] establece que cuando por cualquier causa el valor de venta del bien, el valor del servicio o el valor de la construcción, no sean fehacientes o no estén determinados (no es fehaciente el valor de una operación, cuando no obstante haberse expedido el comprobante de pago, nota de débito o crédito se produzcan, entre otras, las siguientes situaciones: a) que sea inferior al valor usual del mercado, salvo prueba en contrario; b) que las disminuciones de precio por efecto de mermas o razones análogas, se efectúen fuera de los márgenes normales de la actividad; c) que los descuentos no se ajusten a lo normado en la Ley o el Reglamento), la Sunat lo estimará de oficio tomando como referencia el valor de mercado, de acuerdo a la LIR y que a falta de valor de mercado, el valor de venta del bien, el valor del servicio o el valor de la construcción se determinará de acuerdo a los antecedentes que obren en poder de la Sunat.

Ahora, es muy importante recordar que se considera que el valor de una operación no está determinado cuando no existe documentación sustentatoria que lo ampare o existiendo ésta, se consigne de forma incompleta la información no necesariamente impresa a que se refieren las normas sobre comprobantes de pago, referentes a la descripción detallada de los bienes vendidos o servicios prestados o contratos de construcción, cantidades, unidades de medida, valores unitarios o precios. En estos casos, la Sunat podrá corregir de oficio y sin trámites previos, mediante sistemas computarizados, los errores e inconsistencias que aparezcan en la revisión de la declaración presentada y reliquidar, por los mismos sistemas de procesamiento, el impuesto declarado, requiriendo el pago del Impuesto omitido o de las diferencias adeudadas.

Ante este contexto normativo y de resoluciones del Tribunal Fiscal, podemos afirmar que en todas las operaciones que se realizan en materia tributaria se debe tomar en cuenta el valor de mercado, ya que de no hacerlo podemos ser materia de reparos por parte de la Administración Tributaria; con lo cual se debe tener muy claro que no basta sustentar las diferencias de precios de un mismo bien (por motivos de oferta, demanda o condiciones de entrega) solo en las políticas internas de precios de la empresa, ya que para asignar precios distintos a un mismo producto debe existir una razón (documental y fehaciente) mercantil y de negocios, justificante, la cual permita diferenciar cada tipo de operación.

Reafirmado la idea del párrafo precedente, si una empresa vende un determinado bien, fijando un precio que discrimina el sector al cual lo vende (sin reflejar el descuento respectivo) es presumible que surjan contingencias tributarias. En este aspecto, es necesario mencionar que el requisito relativo a la existencia de prácticas usuales en el mercado o en que respondan a determinadas circunstancias, para el otorgamiento de descuentos, se encuentra referido a que se corroboren situaciones de carácter objetivo, que desde una perspectiva empresarial sean relevantes en la determinación del precio de un bien o servicio. Por tanto, los descuentos que no se sustenten en condiciones objetivas o incumplan los requisitos señalados en el artículo 5 numeral 13 de la LIGV, podrán ser materia de observaciones por parte de la Sunat, lo que traería consigo la obligación de ajustar los importes inicialmente considerados para fines tributarios.

En conclusión, es necesario mantener un documento o archivo integral que acredite la política de precios y descuentos de la empresa, para que se de fehaciencia a la voluntad del contribuyente de alterar el valor de venta de sus existencias en función a determinadas variables, ya que de no hacerlo no habrá forma que la Administración Tributaria, ni nadie conozca de ellas y por ende que tengan que ser tomadas en cuenta en la determinación de sus obligaciones tributarias, con lo cual la Sunat estaría facultada a aplicar una determinación sobre base presunta en una futura fiscalización.

Por otra parte, la Administración Tributaria, para determinar una posible subvaluación[13] de ventas, debe comparar el valor de venta considerado en la operación realizada por el contribuyente con el valor de mercado, debiendo considerar como éste último, el que normalmente se obtiene en las operaciones onerosas que el mismo contribuyente realiza con terceros, siendo el referido valor el que se utiliza frente a las mismas circunstancias económicas y de mercado en que se produjo la transacción a comparar, considerando la fecha de la transferencia del bien, así como las condiciones en la que ésta se efectuó (términos contractuales, estrategias de negocios, entre otros) y las condiciones y características del bien, de lo que fluye que es importante que las diferencias que existan entre las transacciones objeto de comparación no puedan afectar materialmente el precio del bien. Es decir, el valor de mercado que se establezca para una operación debe guardar correspondencia, entre otros aspectos, con la oportunidad en que ésta se realizó, ya que el referido valor lleva implícito un elemento temporal del que no se puede desligar (no es posible determinar un valor de mercado si no se toma como referencia un momento específico en el tiempo, el cual está dado, por la oportunidad en que se efectuó la operación cuyo valor se va a fijar para fines tributarios).

Ahora, es muy común escuchar en la práctica tributaria que en las transacciones en las que las partes acuerdan un precio determinado, la sobrevaluación o subvaluación se expresa incrementando o disminuyendo el precio respectivo; y en aquellas en las que las partes establecen que el precio será un valor de cotización con algunos ajustes, la sobrevaluación o subvaluación se manifiesta por ajustes positivos o negativos al valor de cotización.

De otro lado, también es muy común ver en la práctica tributaria que la Sunat a través de sus procedimientos de verificación vigile el cumplimiento de las obligaciones tributarias relacionadas a la inscripción, documentación, registro y declaración de los contribuyentes afectos al IGV; a lo que tenemos que mencionar que si producto de dicha verificación se detectará que el contribuyente viene incumpliendo todas o casi todas las obligaciones tributarias (formales y sustanciales), que impliquen la aplicación de procedimientos adicionales tales como cruces de información, aplicación de presunciones, “valor de mercado”, entre otros; definitivamente se le programará para que se le realice una acción de fiscalización más exhaustiva (auditoria o verificación).

A su vez, dentro de la presente Resolución del Tribunal Fiscal que es materia de comentario, se desarrollan dos conceptos como son el “valor de mercado” y el “valor usual del mercado”; ante lo cual compartimos el criterio vertido por el Tribunal mediante el cual afirma que ambas denominaciones deben entenderse que corresponden al mismo valor (el valor usual del mercado según la LIGV tiene que determinarse en base a los parámetros del valor de mercado según la LIR), ya que no puede pretenderse desconocer la fehaciencia de un valor de venta por no ajustarse a determinados parámetros y cuando tenga que estimarse o ajustarse se usen otros parámetros para tal efecto (ello aun cuando ambos tributos afectan manifestaciones de capacidad contributiva diferentes y por ende protegen en forma diversa la artificial alteración de sus respectivas bases imponibles).

Ahora, según la posición detallada en el párrafo precedente, “valor de mercado” y “valor usual del mercado” comparten un significado similar para efectos tributarios; sin embargo, existe otro término contable denominado “valor razonable” (que se encuentra recogido en las Normas Internacionales de Contabilidad – NICs) esta denominación califica como un criterio de valorización, el cual es utilizado comúnmente en materia económica, financiera y contable y su utilidad radica en el hecho de poder valorar activos y pasivos. Entonces, en este contexto surge la siguiente interrogante: ¿el “valor de mercado”, “valor usual del mercado” y “valor razonable” representan lo mismo para efectos tributarios? A efectos de proceder a responder esta interrogante, diremos que en la NIC 2 – EXISTENCIAS, específicamente en el párrafo 7, se determina que el “valor razonable refleja el monto o valor al cual las mismas existencias pueden ser intercambiadas, entre compradores y vendedores bien informados o expertos en el mercado”, al hacer la comparación con el “valor de mercado” o “valor usual del mercado” podemos observar que mientras el valor razonable solo determina una expectativa de venta de un bien (operación potencial que todavía no se concreta pero que ya se tiene el valor razonable) el “valor de mercado” o “valor usual del mercado” exige necesariamente que la operación de transferencia de bienes se concrete porque será en ese momento en el que se deberá observar la obligatoriedad de usar el valor de mercado, el cual no necesariamente puede coincidir con el valor razonable.

A mayor abundamiento, en la NIC 16 – INMUEBLES, MAQUINARIA Y EQUIPO, se indica que el “valor razonable es el importe por el cual podría ser intercambiado un activo, o cancelado un pasivo, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua”, al igual que con la NIC 2, el “valor razonable” se manifiesta como una expectativa de venta.

Entonces, si bien las NICs constituyen reglas que se deben observar para la elaboración de información financiera y en las mismas se ha señalado el concepto de “valor razonable”, este concepto no puede asimilarse al de “valor de mercado” o “valor usual del mercado” regulados en la LIR y la LIGV respectivamente. Por lo cual somos de la conclusión que el término “valor razonable” es utilizado con más frecuencia en el desarrollo de la contabilidad con fines de lograr información financiera de uso general, pero no tiene efectos tributarios.

GRÁFICO 1

[1] Abogado por la Universidad San Martín de Porres. Master en Asesoría Jurídica de Empresas por la Universidad Carlos III de Madrid. Expositor de temas de Derecho Tributario en diversas entidades de prestigio. Ex funcionario de la Sunat. Ex asesor tributario del staff de Contadores y Empresas. Abogado Tributario II en el Ministerio de Economía y Finanzas. Ex Catedrático del curso Derecho Tributario y Empresarial en la Universidad Nacional José Faustino Sánchez Carrión de Huacho.

[2] Se reparó como adición a la base imponible del IGV por valores de venta no fehacientes inferiores al valor de mercado en los meses de enero a diciembre de 2003; y adición a la renta neta del IR de tercera categoría del ejercicio 2003, por ajuste del valor de venta no fehaciente a valor de mercado.

[3] En cuanto a la demora en emitir pronunciamiento en el procedimiento contencioso tributario, en Tribunal Fiscal en la presente resolución determinó que no acarrea nulidad, ya que el contribuyente tenía su derecho expedito para considerar denegada su reclamación y formulara apelación contra la denegatoria ficta.

[4] Entiéndase que el presente reparo es por subvaluación.

[5] Este criterio es sostenido por múltiples resoluciones del Tribunal Fiscal que han asimilado ambos conceptos y han uniformizado la aplicación de ambas normas como si se tratase de una sola, como las Resoluciones N° 01283-8-2013 y 15500-3-2013, entre otras.

[6] En virtud al artículo 87° del Código Tributario, es obligación del contribuyente proporcionar toda la documentación e información necesaria solicitada por la Administración Tributaria, lo que permitirá acreditar que el valor usado en sus operaciones es o no fehaciente.

[7] Aquí el Tribunal explica que no existen variables que deban ser consideradas como determinantes del valor de venta de un bien sin que el transferente identifique y acredite cuáles fueron estas.

[8] Entonces el Tribunal afirma que carece de sustento pensar que en todos los casos las ventas por volumen, con pronto pago u otras condiciones de mercado, afectan siempre el valor de venta de las existencias y, por ende correspondería a la Administración identificar a ciegas cuáles de esas variables en específico afectan el valor de ciertas operaciones.

[9] Resoluciones N°s 09287-2-2014, 09346-4-2014, 07975-4-2014, 05991-5-2014, 19212-10-2011, 14566-8-2011, 02787-5-2010, 05413-2-2009, 01112-4-2008, 10494-2-2007 y 9655-2-2007 entre otras.

[10] Para que el precio de una o varias operaciones de venta realizadas por un contribuyente con terceros o las realizadas entre partes independientes sirva para determinar el valor de mercado, debe estar referido a operaciones que implican la transferencia de bienes iguales o similares, bajo las mismas o similares condiciones de aquellas que son materia de comparación.

[11] Ver el artículo 32 de la LIR y el artículo 19 de su Reglamento.

[12] Ver el artículo 42 de la LIGV y el artículo 10 numeral 6 de su Reglamento.

[13] Ver Resolución del Tribunal Fiscal N° 09287-2-2014.

Deja un comentario